ログイン

ログイン

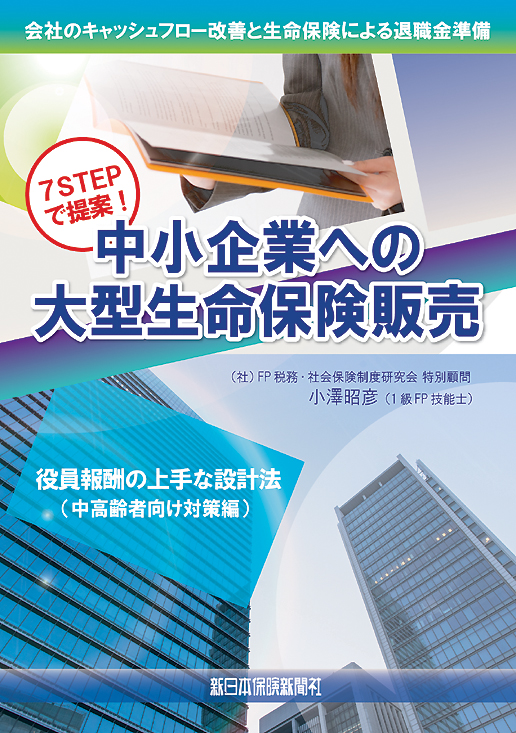

会社のキャッシュフロー改善と生命保険による退職金準備。

- ゼロ金利・法人税変更・業法改正で法人へのアプローチがますます難しくなった今、勇退に向けて老後資金の準備が整っていない経営者の方への「役員報酬引下げ」と、それによって捻出された余剰資金で税制上有利な「退職金」の積立の提案が、ふたたび注目を集めています。

- ただその有効性は説明できても具体的な数値で説明できないケースが多くあり、せっかくの生命保険提案のタイミングを逃しておられる営業職員の方も多いのではないでしょうか。

- 本書では、なぜ中小企業の中高齢の社長様にとって「役員退職金」の準備が必要なのか、また勇退までの時期に「生命保険」を活用した「役員退職金」積立が有効なのかを明確にすることにより、より簡潔にお客様にご提案いただける基本知識を7つの提案プロセスで提示します。

知りたかった役員報酬の上手な設計法を7ステップでわかりやすく解説!

Step.1 社長の老後の生活費はこれだけ足りない?

Step.2 必要な退職金額の確保には、役員報酬をいくらまで引き下げられる?

Step.3 社長の在職老齢年金と、会社の余剰資金はどれだけ増える?

Step.4 社長の退職金はいくらにすればいい?

Step.5 役員報酬の引下げ効果を再検証しよう!

Step.6 社長の手取り額減少で、退職後の生活費はどう変わる?

Step.7 会社の利益が増加したら、法人の税負担増の対策として、生命保険を提案しよう!

まとめ この提案を段階的にみてみよう!

関連商品

関連商品