ログイン

ログイン

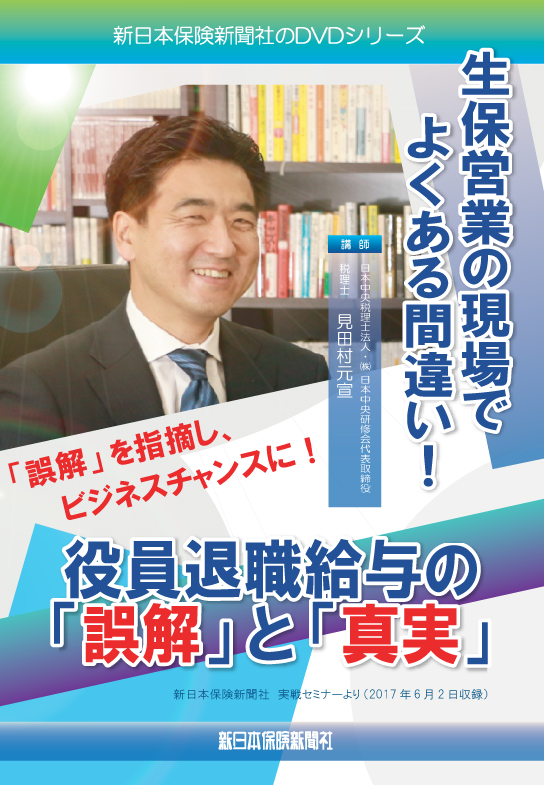

生保営業の現場でよくある間違い!

役員退職給与の「誤解」を指摘し、大きなビジネスチャンスに!

税理士さんの言うことは何が何でも正しいと信じていませんか? また、保険提案の現場では生保営業パーソンも「誤解」している知識が数多くあります。そんな、間違いの中から、生保営業パーソンでも「簡単に」指摘できるポイントの数々をテレビ番組のレギュラーコメンテーターとして出演経験もある、カリスマ税理士・見田村元宣氏が分かりやすく解説します!

例えば、生命保険を活用した「役員退職金の準備」を提案する際に、不可欠なのが「功労金加算」の考え方。功労加算金は、創業社長など会社発展に特に功労のあった場合の加算ですが、これを計算する際に、退職金相当額に別途功労金を加算…といった「提案」をよく見かけます。しかし、税務実務において多く用いられる、損金算入可能な功績倍率は、退職金、慰労金、功労金など名目を問わず、退職時に支払われる退職金の実質を有するものをすべて含んだものであり、退職金相当額に別途功労金を加算するのでは、個別の事情を包摂するものとして平均して算出した功績倍率の意味がありません…。

功労金加算を前提にした提案をしたならば、

最終報酬月額を上げて、

その金額に達するように再提案する必要があります!

このDVDではこの他、法人保険提案の現場で一般的にまかり通っているさまざまな「誤解」を事例を交えて紹介、正しい算出方法・考え方を解説し、大きなビジネスチャンスに導いていきます!【保険セールスパーソン応援キャンペーン対象商品】(定価から3000円割引)〔送料無料(同梱不可)〕

関連商品

関連商品