三井住友ビジネスプラチナカード for Ownersへの入会を検討する際、やはり一番の懸念材料になるのは「審査の厳しさ」ではないでしょうか。

「銀行系の最高峰カードだから、高い年商や長い業歴が必要なのでは?」と身構えてしまいますよね。

そこでこの記事では、三井住友ビジネスプラチナカード for Ownersのリアルな審査難易度を検証するとともに、具体的な申込条件や、審査に通過するための重要なコツについて解説します。

結論から申し上げると、皆さんがイメージするほど審査は厳しくありません。なぜ「プラチナ」なのに間口が広いと言えるのか、その意外な理由を順番に紐解いていきましょう。

また三井住友ビジネスプラチナカード for Ownersの審査に通過できるか不安な人は、「審査に通過しやすくするポイント」も合わせてチェックしてくださいね。

三井住友ビジネスプラチナカード for Ownersの基本情報

| 三井住友ビジネスプラチナカード for Ownersの概要 | |

|---|---|

| カード名 | 三井住友ビジネスプラチナカード for Owners |

| 年会費 | 55,000円(税込) |

| 申込対象者 | 満30歳以上の法人代表者、個人事業主 |

| 付帯サービス | ・国内旅行傷害保険:最高1億円 ・海外旅行傷害保険:最高1億円 ・ショッピング補償:年間最高500万円 (お買物安心保険) |

| カード利用枠 | 原則200万円~ |

| 国際ブランド | Visa、Mastercard |

| 審査日数 | 最短3営業日 |

| 追加カード | ・ETCカード:年会費無料 ・パートナー会員:年会費5,500円(税込) (満20歳以上の役職員が対象) |

| 電子マネー・付帯カード | ・iD(専用) ・Apple Pay ・JR東海プラスEX ・PiTaPaカード ・WAON ・Visaタッチ決済 ・Mastercardタッチ決済 |

| Vポイントの有効期限 | ポイントの利用(貯める、使う、交換する)の度に1年間自動延長 |

| 詳細 | 公式サイト |

三井住友ビジネスプラチナカード for Ownersは、法人代表者や個人事業主向けのビジネスプラチナカードです。

「for Ownersシリーズ」は、プラチナカードの他にクラシック、ゴールドカードがあります。

三井住友ビジネスプラチナカード for Ownersの申込対象者は、満30歳以上となっており、クラシック、ゴールドカードの満18歳以上と比べて、年齢条件が高くなっています。

同様に、三井住友ビジネスプラチナカード for Ownersのほうが高くなっているのが、年会費、カード利用枠、旅行傷害保険、ショッピング補償です。

また三井住友ビジネスプラチナカード for Ownersについて、2025年10月から次のような変更点があります。

- 選べる無料保険の選択肢が1つから2つに増加

- 国内・海外旅行傷害保険などの適用条件が自動付帯から利用付帯に変更

詳細は、「旅行傷害保険などの付帯サービスが自由に選べる」で解説します。

三井住友ビジネスプラチナカードのメリット

三井住友ビジネスプラチナカード for Ownersのメリットとして、次の9点が挙げられます。

それぞれについて、解説します。

プライオリティ・パスが利用可能

三井住友ビジネスプラチナカード for Ownersのメリットとして、プライオリティ・パスが利用可能なことが挙げられます。

プライオリティ・パスとは、世界中の空港ラウンジを利用できるサービスです。

利用可能な国や地域は145以上、実に1,700ヶ所以上の空港ラウンジを利用できます。空港ラウンジでは、ドリンクサービスやシャワー、パソコンなどを利用可能。

従来「プライオリティ・パスカード」を発行していましたが、2025年4月からは「デジタル会員証」に変更されました。

そのため、2つの変更点があります。

| 項目 | 改定前 | 改定後 |

|---|---|---|

| 申込方法 | メンバーズセレクションからプライオリティ・パスを選択 | 専用ページから申し込み |

| 同伴者料金 (1名につき) | 29米ドル | 35米ドル |

国内の空港ラウンジを利用できる

国内の空港ラウンジを利用できるのも、三井住友ビジネスプラチナカード for Ownersのメリットです。

また、本会員だけでなく、パートナー会員も同伴者1名まで空港ラウンジの利用が無料です。

国内の空港だけでなく、ハワイのホノルルにある「ダニエル・K・イノウエ国際空港」にあるラウンジも対象になっています。

出発前もしくは到着後に空港ラウンジを利用できるので、快適に過ごすことが可能です。

利用可能な空港ラウンジ一覧は、公式サイトに掲載されています。

コンシェルジュサービスを24時間365日利用できる

コンシェルジュサービスを24時間365日利用できるのも、三井住友ビジネスプラチナカード for Ownersのメリットです。

出張や旅行に行く際、予算など希望を伝えれば、航空券の手配やホテル・レストランの予約などのサポートをしてくれます。

自分で準備をする必要がないため、その分仕事に集中できます。

三井住友ビジネスプラチナカード for Ownersの特典を利用した提案をしてくれるため、有効に特典を使えるというメリットも魅力ですね。

一般的にコンシェルジュサービスは、プラチナ以上のカード会員が利用できるサービスなので、使い倒すことをおすすめします。

旅行傷害保険などの付帯サービスが自由に選べる

旅行傷害保険などの付帯サービスが自由に選べることも、三井住友ビジネスプラチナカード for Ownersのメリットです。

カード入会時に付帯されているサービスは、次のとおりです。

| 付帯サービス | 保険金額 |

|---|---|

| 国内旅行傷害保険(旅行安心プラン) | 最高1億円 |

| 海外旅行傷害保険(旅行安心プラン) | 最高1億円 |

| 海外航空便遅延費用特約(旅行安心プラン) | 国内:2万円 海外:2万円 |

| スマホ安心プラン(動産総合保険) | 最高10万円 |

| ショッピング補償(お買物安心保険) | 500万円 |

上記の付帯サービスのうち、国内・海外旅行傷害保険、海外航空便遅延費用特約(旅行安心プラン)とスマホ安心プラン(動画総合保険)は、別の補償プランに変更できます。

つまり、旅行安心プラン・スマホ安心プランを含む7種類の「選べる補償プラン」から、1種類を選択可能です。

- 旅行安心プラン(国内・海外旅行傷害保険など)

- スマホ安心プラン(動産総合保険)

- 弁護士安心プラン(弁護士保険)

- ゴルフ安心プラン(ゴルファー保険)

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険(交通事故限定))

- 持ち物安心プラン(携行品損害保険)

2025年10月下旬から「選べる補償プラン」のうち、選べる選択肢が1つから2つに増えます。

選択肢が増える分、補償を厚くすることが可能です。

また、2025年10月16日出発分から、国内・海外旅行傷害保険などの適用条件が自動付帯から利用付帯に変更されます。

利用付帯とは、一定の条件を満たした場合に適用される保険のことです。

そのため、事前に旅行代金などをクレジットカード決済する必要があります。

VisaとMastercardの2枚を割安の年会費で同時発行可能

VisaとMastercardの2枚を割安の年会費で同時発行可能なのも、三井住友ビジネスプラチナカード for Ownersのメリットのひとつです。

VisaとMastercardを同時発行することで、両方の特典を利用できます。

例えば、VisaになくてMastercardにある特典として、次のようなものがあります。

- ダイニング by 招待日和

- 国際線手荷物無料宅配

- 空港クローク優待サービス

- 海外用携帯電話・WiFiレンタルサービス

しかも、2枚目の年会費は5,500円(税込)となり、通常の年会費の10分の1で発行できます。

パートナー会員についても同様です。

| 項目 | 年会費 | 2枚目の年会費(1名につき) |

|---|---|---|

| 本会員 | 55,000円(税込) | 5,500円(税込) |

| パートナー会員 | 5,500円(税込) | 1,100円(税込) |

このように2枚目の年会費が安いので、この特典を利用すれば、すぐに元が取れます。

ポイント還元率が高い

ポイント還元率が高いのも、三井住友ビジネスプラチナカード for Ownersのメリットです。

200円(税込)ごとに1ポイントが貯まるため、基本のポイント還元率は0.5%と高くはありません。

しかし条件を満たせば、ポイント還元率は最大7%になります。

最大7%のポイントが還元されるには、次の条件を満たす必要があります。

| 対象店舗 | 決済などの条件 | ポイント還元率 (200円(税込)につき) |

|---|---|---|

| 対象のコンビニ・飲食店 | スマホのVisaタッチ決済・Mastercardタッチ決済 | 7%※ |

| カードの現物タッチ決済 | 1.5% | |

| 「家族ポイント」サービスに登録 | 最大5% (「家族の人数」ポイント) |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

ポイント還元率7%と家族ポイント最大5%を合わせると、最大12%還元となります。

メンバーズセレクションで豪華なプレゼントがもらえる

メンバーズセレクションで豪華なプレゼントがもらえるのも、三井住友ビジネスプラチナカード for Ownersのメリットです。

メンバーズセレクションとは、とは、三井住友ビジネスプラチナカード for Owners(および三井住友プラチナカード)に付帯する、年1回の特典プレゼント制度です。

メンバーズセレクションを利用すれば、複数のサービスの中から好みのプレゼントやサービスが無料でもらえます。

もらえるプレゼントやサービスは、次のとおりです。

| プレゼント・サービスの種類 | 内容 |

|---|---|

| 食の逸品プレゼント(グルメ) | 厳選された美味逸品 |

| 毎日を愉しむコレクション(趣味) | ゴルフなどの趣味に関するプレミアムなギフト |

| 暮らしを彩るライフアイテム(生活) | 日常生活に役立つこだわりの一品をお届け |

| メディカルナビゲーションサービス(健康) | 病気などのお悩みについて治療法を提案 |

メンバーズセレクションはプラチナ会員向けの特典であり、ビジネスだけでなく、充実したライフスタイルを実現するために役立ちます。

ETCカードを年会費無料で利用できる

ETCカードを年会費無料で利用できるのも、三井住友ビジネスプラチナカード for Ownersのメリットです。

利用実績にかかわらず、入会翌年度以降も年会費無料なのは、プラチナカードのみです。

一方、クラシック・ゴールドカードは、前年度にETC利用実績がないと、年会費550円(税込)を支払わなければなりません。つまり、年会費を無料にするには、前年度にETC利用実績が必要ということです。

法人カードと個人カードのポイントを合算できる

三井住友ビジネスプラチナカード for Ownersのメリットとして、法人カードと個人カードのポイントを合算できることが挙げられます。

ポイントを合算することで、ポイントが貯まりやすくなったり、ポイントの管理が楽になったりするなどのメリットがあります。

また、貯まったポイントをビジネスで必要な支払いに充てることで、経費の削減が可能です。

三井住友カードでは、原則として個人カードと法人カードのポイントは合算できません。

一方で、三井住友ビジネスカード for Ownersは、三井住友ビジネスオーナーズとともに個人カードとのポイント合算が認められています。

ただし、法人カードと個人カードのポイントを分けて管理したい方は、三井住友ビジネスカードを利用したほうがいいです。

三井住友ビジネスプラチナカードのデメリット

三井住友ビジネスプラチナカード for Ownersのデメリットとして、次の4点が挙げられます。

それぞれについて、解説します。

基本のポイント還元率が特段高いわけではない

三井住友ビジネスプラチナカード for Ownersのデメリットとして、基本のポイント還元率が特段高いわけではないことが挙げられます。

基本のポイント還元率0.5%は、他の法人向けプラチナカードと比較した場合、特段高くはありません。

三井住友ビジネスプラチナカード for Ownersのメリットとして、ポイント還元率が高いと解説したのは、最大7%のポイントが還元されるからです。

最大7%のポイントを還元するためのハードルはそれほど高くはないため、ポイントは貯めやすいと言えるでしょう。

年会費が55,000円と高め

年会費が高めなのも、三井住友ビジネスプラチナカード for Ownersのデメリットです。

50,000円以下のビジネス向けプラチナカードが多い中で、三井住友ビジネスプラチナカード for Ownersの年会費は55,000円(税込)だからです。

しかし、年会費が高めな分、豪華な特典が付帯しているので、決して高すぎるカードではありません。

特に国内外の出張が多く、よく旅行する人に三井住友ビジネスプラチナカード for Ownersはおすすめです。

カード利用枠が個人カードと合算して管理される

カード利用枠が個人カードと合算して管理されるのも、三井住友ビジネスプラチナカード for Ownersのデメリットのひとつです。

一般的にビジネスカードと個人カードの利用枠は、別々に管理されます。

しかし、すでに三井住友の個人カードを持っている場合、三井住友ビジネスプラチナカード for Ownersと個人カードの利用枠は合算されます。

ビジネスカードと個人カードの利用枠が合算された場合、経費と私用な支払いの区別がつきにくくなることがデメリットです。

基本的には、経費は私用と分けることをおすすめします。

申込対象者の年齢条件が30歳以上と高い

三井住友ビジネスプラチナカード for Ownersのデメリットとして、申込対象者の年齢条件が高いことが挙げられます。

実際に申込対象として、「満30歳以上の法人代表者、個人事業主の方」と定められています。

「満30歳以上」という年齢は、ビジネスプラチナカードの中ではなかなか高い条件です。

他のビジネスプラチナカードの年齢条件は、18歳・20歳以上のことが多いからです。

そのため、10代・20代の若者が申し込めないことが、三井住友ビジネスプラチナカード for Ownersのデメリットになります。

10代・20代の方は、クラシック・ゴールドカードに加入するか、他のプラチナカードの利用を検討しましょう。

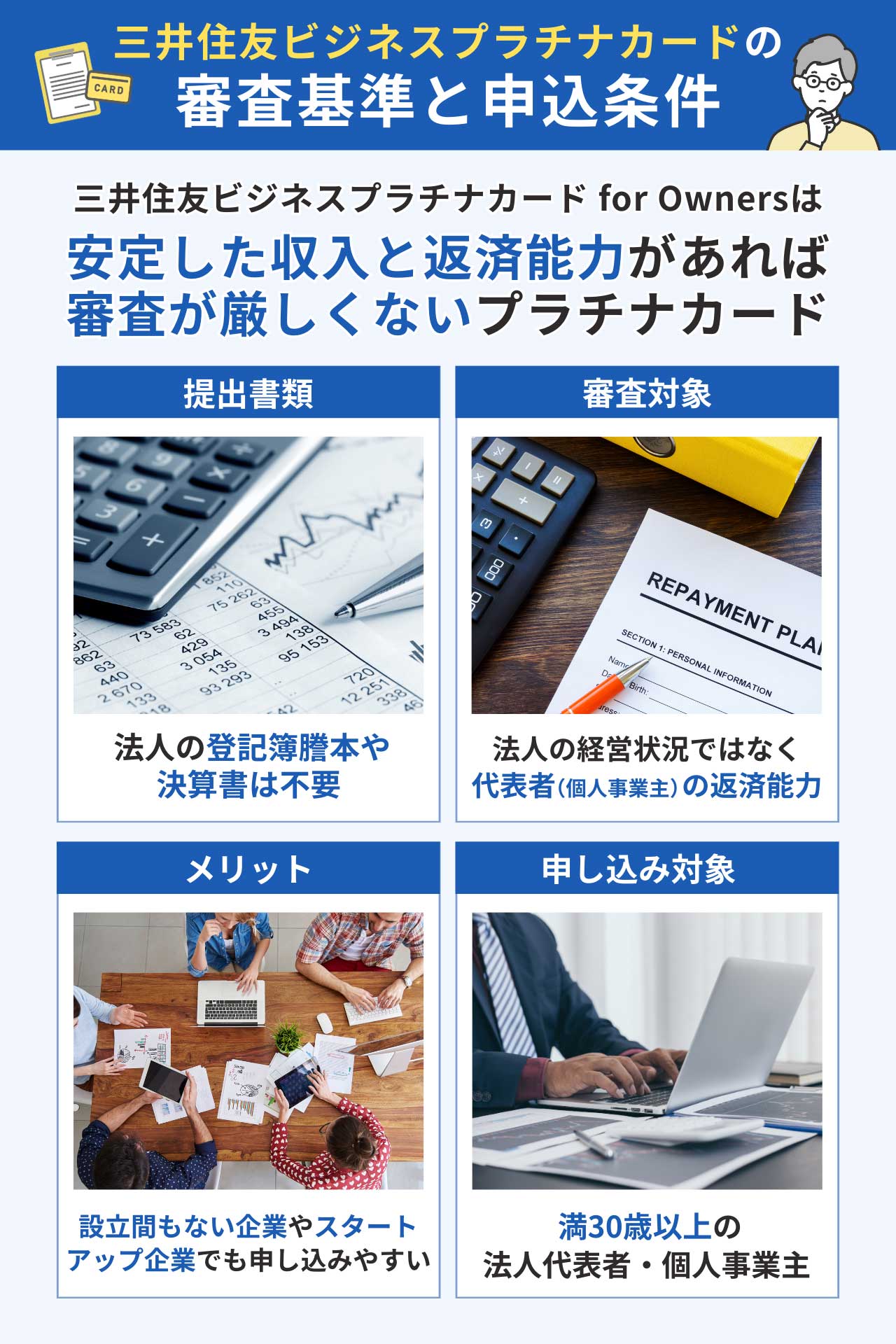

三井住友ビジネスプラチナカードの審査基準と申込条件

- 審査は厳しくはない

- 法人の経営状況ではなく、法人代表者・個人事業主の返済能力が審査対象

- 満30歳以上という年齢制限がある

結論として、三井住友ビジネスプラチナカード for Ownersの審査は、厳しくはありません。

というのは、申し込む場合、提出書類として法人の登記簿謄本や決算書は不要とされているからです。

三井住友ビジネスプラチナカード for Ownersの審査では、法人の経営状況ではなく、法人代表者・個人事業主の返済能力が審査対象となっています。

そのため、起業間もない会社やスタートアップ企業にとって、三井住友ビジネスプラチナカード for Ownersは申し込みやすいプラチナカードです。

三井住友ビジネスプラチナカード for Ownersでは、申込対象を次のように定めています。

お申し込み対象

満30歳以上の法人代表者、個人事業主の方

引用元:公式サイト

※三井住友プラチナカード独自の審査基準により発行させていただきます。

既に解説したように、ビジネスプラチナカードで満30歳以上という年齢制限は、かなり高い条件です。

注意書きにある「三井住友プラチナカード独自の審査基準」とは、主に安定した収入があり、返済能力があることを意味しています。

三井住友ビジネスプラチナカードの審査に通過しやすくするポイント

三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするポイントとして、次の4点が挙げられます。

それぞれについて、解説します。

信用情報を傷がない状態にしておく

三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするポイントとして、信用情報を傷がない状態にしておくことが挙げられます。

信用情報に支払遅延や債務整理などの事故情報が登録されていると、審査に通過できないからです。

信用情報に事故情報が登録されていることを「信用情報に傷がある」と言います。

特に三井住友ビジネスプラチナカード for Ownersは、法人の経営状況ではなく、法人代表者や個人事業主の返済能力を審査するため、信用情報に傷があることは致命的です。

もし、信用情報に傷がある場合は、傷がない状態にしなければなりません。

支払遅延や債務整理などの事故情報には登録期間が定められており、5~7年で削除されます。

そのため、事故情報が削除されるまで待って信用情報を傷がない状態にしたら、三井住友ビジネスプラチナカード for Ownersに申し込みましょう。

多重申し込みをしない(申し込みブラック)

多重申し込みをしないことも、三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするポイントです。

短期間に複数のクレジットカードの申し込みをすると、会社の経営状況や資金繰りが厳しいのではないかと疑われてしまうおそれがあるからです。

このように疑われてしまうと、審査に落ちる可能性が高くなります。

多重申し込みをすることを、「申し込みブラック」と言います。

というのは、申込情報は信用情報に登録されるため、複数の申し込みをした場合、クレジットカード会社にバレてしまうからです。

信用情報機関の株式会社シー・アイ・シーによると、登録された申込情報は6ヶ月経過すれば信用情報から削除されます。

そのため、三井住友ビジネスプラチナカード for Ownersに申し込む際は、他のカード申し込みはしないようにしましょう。

申し込みフォームにミスなく入力する

申し込みフォームにミスなく入力することも、三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするポイントです。

1つでも入力ミスや漏れがあると、審査落ちする可能性があるからです。

審査で本人確認をする際は、申し込みフォームと本人確認書類の氏名と住所が一致していることを確認するため、特に注意しましょう。

また、入力ミスの内容によっては、虚偽になってしまうこともあります。

この場合、カード会社から信用を失ってしまうおそれがあるため、要注意です。一通り入力したら、最終チェックをする必要があります。

入力ミスほど、悔しい間違いはありませんので、入力ミスがないかよく確認してから申し込みましょう。

申し込み時にキャッシング枠を設定しない

三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするポイントとして、申し込み時にキャッシング枠を設定しないことが挙げられます。

キャッシング枠を設定すると、審査に悪影響を及ぼすおそれがあるからです。

経営状況や資金繰りが厳しいのではないかと疑われるおそれがあるため、審査に時間がかかります。

キャッシング枠を設定しないで申し込んだ場合は、早めに審査が終わり、審査に通過する可能性が高くなります。

クレジットカード発行後にキャッシング枠を申し込むことも可能です。

遅延なく返済することで信用を高めてからキャッシングを申し込んだほうが、審査に通りやすくなります。

三井住友ビジネスプラチナカードの発行までの流れと所要時間

三井住友ビジネスプラチナカード for Ownersの入会から発行までの流れと所要時間は、次のとおりです。

公式サイトの「新規のお申し込み」をクリックして、会員規約などに同意後、申し込みフォームへ必要事項を入力します。

個人口座を設定する場合は、「インターネットで口座振替設定が可能な金融機関一覧」の中から選択できます。

一方、法人口座を設定する場合は、三井住友銀行の法人口座に限ります。

審査は、最短3営業日で終わります。

審査が終わり次第、カードが発行されます(最短3営業日)。

約1週間で自宅にカードが届きます。

本人確認書類として、次のいずれかの書類が必要です。

- 運転免許証または運転経歴証明書

- 健康保険証

- マイナンバーカード

- パスポート

- 住民票または印鑑登録証明書

三井住友ビジネスプラチナカードに関するQ&A

三井住友ビジネスプラチナカード for Ownersに関して、質問に対する回答を紹介します。

年収が少なくても審査に通る?

年収が少なくても、審査に通ることがあります。

なぜなら、申し込み時に収入証明書類の提出は不要で、定期的に収入があれば、年収が少なくても返済能力があると見なされるからです。

決算書や登記簿が不要って本当?

三井住友ビジネスプラチナカード for Ownersの審査では、決算書や登記簿謄本の提出は不要です。

法人の財務状況や経営状況ではなく、法人代表者や個人事業主の返済能力が審査の対象になるからです。

キャッシング枠は設定しないほうがいい?

三井住友ビジネスプラチナカード for Ownersの審査に通過しやすくするには、キャッシング枠は設定しないほうがいいです。

キャッシング枠を設定した場合、審査に時間がかかるだけでなく、審査に通らない可能性があります。

財務状況が厳しいのではないかと疑われるおそれがあるからです。

まとめ:三井住友ビジネスプラチナカード for Ownersの審査は厳しくない

この記事では、三井住友ビジネスプラチナカード for Ownersの審査は厳しいのかを解説するとともに、申込条件や審査に通過するコツなどについて解説しました。

三井住友ビジネスプラチナカード for Ownersの審査は、決して厳しくはありません。

というのは、申し込む場合、法人の登記簿謄本や決算書を提出する必要がないからです。

そのため、審査においては、法人の経営状況ではなく、法人代表者、個人事業主の返済能力が審査対象となります。

したがって、起業間もない会社やスタートアップ企業にとって、三井住友ビジネスプラチナカード for Ownersは申し込みやすくなっています。

申込条件は「満30歳以上の法人代表者、個人事業主の方」となっており、満30歳以上という年齢は比較的高い条件です。

そのため、10代・20代は申し込むことができません。

三井住友ビジネスプラチナカード for Ownersの審査に通過するには、次のようなコツがあります。

- 信用情報を傷がない状態にしておく

- 多重申し込みをしない

- 申し込みフォームにミスなく入力する

- 申し込み時にキャッシング枠を設定しない

この記事が、三井住友ビジネスプラチナカード for Ownersの申し込みを検討する際の参考になれば幸いです。