バイナリーオプションで利益が出たとき、「いくらから税金がかかるのか」「確定申告は必要なのか」と不安になる方は少なくありません。税率や申告要件は働き方や所得の種類によって異なるため、自分がどのルールに該当するのか判断しづらいのが実情です。

会社員か副業か、国内業者か海外業者かによって課税方式も確定申告の基準額も変わります。さらに「会社にバレるのでは」「申告しなくても大丈夫では」といった疑問や誤解も多く見られます。

本記事では、バイナリーオプションの税金に関する基本ルール・税率・計算方法を体系的に整理し、あなたが確定申告すべきかどうかを正しく判断できる状態を目指します。

海外バイナリーオプション業者は

- 金融庁の認可が降りていない

- 日本語に対応していない業者もある

- トラブル時には自己責任

ため、利用には十分注意してください。

※この記事は、海外に在住する日本人を対象としています。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

バイナリーオプションの税金|基本の仕組みと課税対象

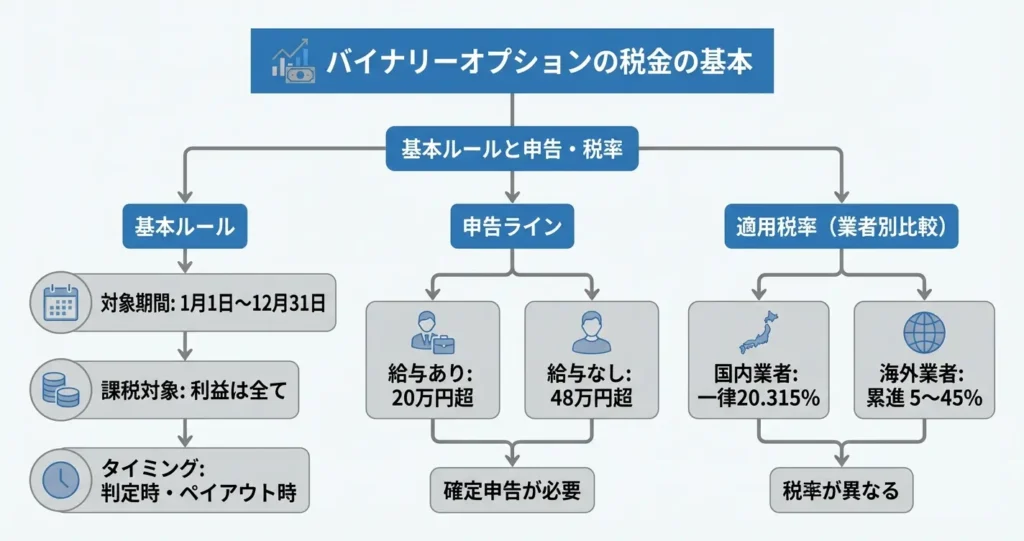

バイナリーオプション取引で得た利益は、金額の大小にかかわらず課税対象となります。

このセクションでは、どのような利益が税金の対象になるのか、いつ課税されるのか、そして国内業者と海外業者で税制がどう異なるのかを整理します。

税金の扱いを正しく理解することで、確定申告の要否や納税額の見積もりが可能になります。

バイナリーオプションで稼いだお金は税金がかかる

バイナリーオプション取引による利益は、所得税法上の課税対象であり、一定の基準を超えた場合に確定申告が必要です。

給与所得者の場合は年間利益が20万円を超えた場合、専業トレーダーや扶養家族の場合は48万円を超えた場合に申告義務が発生します。

これらの基準額は基礎控除や給与所得控除との関係で設定されているため、自分がどちらに該当するかを確認することが重要です。

確定申告の期間は、利益が発生した年の翌年2月16日から3月15日までです。この期間内に税務署へ申告と納税を完了させる必要があります。

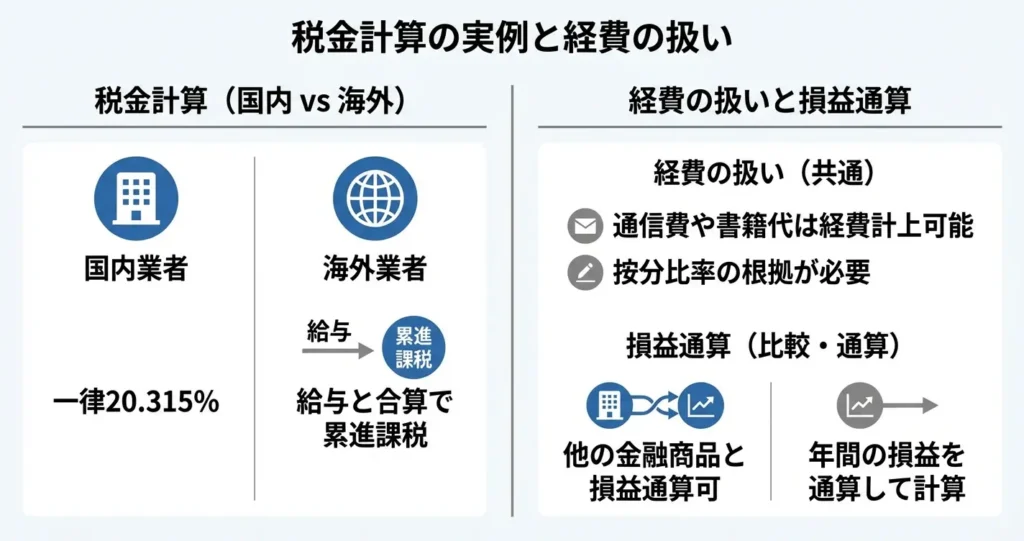

国内業者と海外業者で税制が大きく異なる

バイナリーオプションの税制は、利用する業者が国内か海外かによって所得区分と税率が変わります。

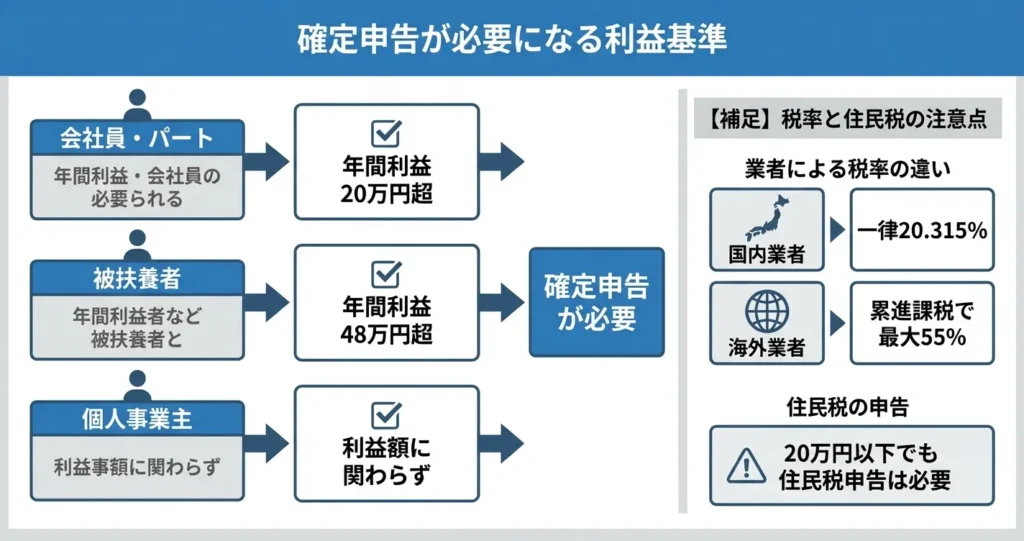

国内業者を利用した場合は申告分離課税として20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税率が適用され、所得の大きさに関わらず税率は一定です。

一方で海外業者を利用した場合は総合課税の雑所得として扱われ、給与などの他の所得と合算したうえで5%から45%の累進税率が適用されます。

この違いにより、同じ利益額であっても納税額が大きく変わるため、業者選定時には税制面の影響も考慮する必要があります。

たとえば年間利益が100万円の場合、国内業者では約20万円の納税となりますが、海外業者で給与所得が一定水準以上ある場合には税率が30%を超える可能性もあります

課税されるタイミングはいつ?

バイナリーオプションの利益は、取引が確定した時点で課税対象として認識されます。

具体的には、判定時刻を迎えて予測が的中しペイアウトを受け取った時点、または取引を途中で売却して利益を確定させた時点が該当します。

ポジションを保有しているだけの未確定の状態では課税対象にはなりません。

課税の基準となる期間は暦年の1月1日から12月31日までであり、この期間内に確定した損益の合計が年間の課税所得として計算されます。

年末時点で確定した取引の記録を整理し、年間の損益を計算しておくことで、確定申告の準備がスムーズに進められます。

ここまでで税金の基本的な仕組みと課税のタイミングが理解できたところで、次のセクションでは国内業者と海外業者それぞれの具体的な税率と所得区分について詳しく見ていきます。

国内バイナリーオプションの税金|税率と申告分離課税

国内のバイナリーオプション業者を利用した場合、税制はFXと同じ申告分離課税が適用されます。

税率は所得額に関係なく一律であり、損失が出た場合の繰越控除や他の金融商品との損益通算が可能です。

課税対象となる利益は、ペイアウト額から投資額を差し引いた純利益を指します。

年間(1月1日から12月31日まで)の取引すべてを合算した結果で判断されます。

給与所得者の場合、この年間利益が20万円を超えると確定申告が必要になります。

専業トレーダーや個人事業主など給与所得がない方は、基礎控除額(48万円)を超える利益があれば申告対象です。

申告期限は翌年の2月16日から3月15日までとなっており、この期間内に確定申告と納税を済ませる必要があります。

ここでは国内業者を利用する場合の税制の仕組みと、その具体的なメリットを整理します。

税率は一律20.315%(申告分離課税)

国内業者を通じたバイナリーオプション取引の利益は、所得額にかかわらず一律20.315%の税率が課されます。

この税率は所得税15%、復興特別所得税0.315%、住民税5%の合計です。

給与所得や事業所得とは分離して計算されるため、他の所得が増えても税率が上がることはありません。

高所得者ほど税制メリットが大きくなる仕組みです

申告分離課税の対象となるのは、金融商品取引法 e-Gov 法令検索に基づく登録業者を利用した取引に限られます。

国内業者かどうかの判断は、業者の公式サイトに金融庁の登録番号(関東財務局長(金商)第○○○○号など)が明記されているかで確認できます。

GMOクリック証券やIG証券、楽天証券などが代表例として挙げられます。

損失の繰越控除が可能(3年間)

国内バイナリーオプション取引で年間の損失が確定した場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺することができます。

たとえば、ある年に50万円の損失が出て翌年に30万円の利益が出た場合、繰り越した損失と相殺することで課税対象となる利益を0円にすることが可能です。

利益が出ていない年であっても、損失を翌年に持ち越すためには申告を継続することが条件となります。

申告を1年でも怠ると、それ以前の損失を繰り越す権利が消滅する点に注意が必要です。

他の金融商品との損益通算ができる

国内バイナリーオプションの損益は、FXや取引所CFD、日経225先物といった先物取引に係る雑所得等に該当する金融商品と通算することができます。

たとえば、バイナリーオプションで20万円の損失が出ていても、同じ年にFX取引で30万円の利益があれば、課税対象となる所得は差し引き10万円となります。

ただし、株式や投資信託の譲渡所得、外貨預金の為替差益などは損益通算の対象外となる点には注意が必要です。

ここまで国内業者を利用した場合の税制について整理しましたが、海外業者を利用している場合は税率も税制区分も大きく異なります。

次のセクションでは、海外バイナリーオプションにおける税金の扱いについて解説します。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

海外バイナリーオプションの税金|税率と総合課税

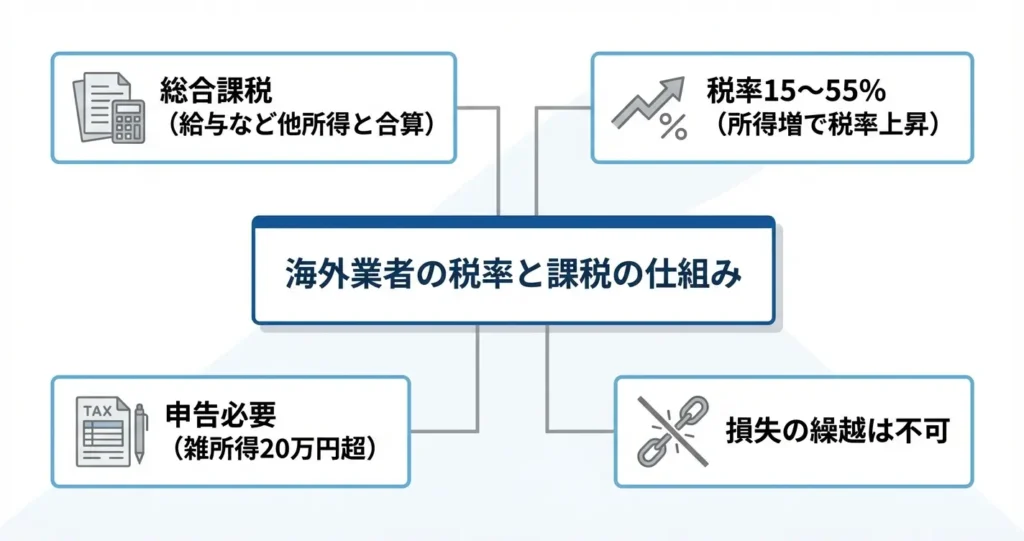

海外業者を利用したバイナリーオプション取引の利益は、国内業者とは異なる税制が適用されます。

総合課税の対象となるため、給与所得などと合算した上で税率が決まり、所得が増えるほど税負担も大きくなる仕組みです。損失の繰越控除も利用できないため、税務上の扱いを正しく理解しておく必要があります。

なお、自分が利用している業者が海外業者か国内業者かを判断するには、金融庁の登録業者リストで確認するか、業者のウェブサイトで「金融商品取引業者 登録番号」の記載の有無を確認する方法があります。

登録番号の記載がない場合は海外業者である可能性が高く、本セクションの税制が適用されます。

総合課税で税率は利益額により変動(15%〜55%)

海外バイナリーオプションの利益は総合課税の対象となり、所得税と住民税を合わせた実効税率は15%から最大55%まで段階的に上昇します。

課税所得が195万円以下の場合は15%程度ですが、695万円を超えると33%程度、1,800万円を超えると50%を超える水準となります。

所得が高い人ほど税負担が重くなる累進課税の仕組みが適用されるため、利益額だけでなく他の所得との合計額によって実際の税率が決まる点に注意が必要です。

ここでいう課税所得とは、給与所得やバイナリーオプションの利益などを合算し、各種控除を差し引いた後の金額を指します。

給与所得者の場合、源泉徴収票の「給与所得控除後の金額」が一つの目安となり、そこにバイナリーオプションの利益を加えた額から社会保険料控除や基礎控除などを引いた金額が課税所得となります。

雑所得として給与所得などと合算される

海外バイナリーオプションの利益は雑所得に分類され、給与所得や事業所得、年金所得などと合算した総所得金額に対して税率が適用されます。

たとえば給与所得が400万円ある会社員が海外バイナリーオプションで200万円の利益を得た場合、課税所得の計算上は合計600万円の所得として扱われ、その合算額に応じた税率が課されます。

このため、他の所得が多い人ほど、バイナリーオプションの利益に対する実質的な税率も高くなる構造です。

給与所得者の場合、年間の雑所得が20万円を超えると確定申告が必要になります。

バイナリーオプションの利益が年間20万円以下であれば、原則として確定申告は不要ですが、医療費控除など他の理由で確定申告をする場合は、20万円以下の利益も申告対象となります。

また、給与所得がない専業トレーダーの場合は、基礎控除額を超える利益があれば申告が必要です。

給与所得者は雑所得20万円超で確定申告が必要、専業トレーダーは基礎控除超で申告義務が発生します

損失の繰越控除は不可

海外バイナリーオプションで発生した損失は、翌年以降に繰り越して利益と相殺することができません。

国内業者の場合は申告分離課税が適用され、最大3年間の繰越控除が認められていますが、海外業者の場合は総合課税のため、この制度は利用できない仕組みです。

損失が出た年は単年で税負担が発生しないものの、翌年に利益が出た場合でも前年の損失を差し引くことはできないため、年をまたいだ損益通算による節税効果は期待できません。

なお、確定申告の期限は原則として翌年2月16日から3月15日までとなっており、この期間内に前年1月から12月までの所得を申告します。

期限内に申告しなかった場合、無申告加算税 e-Gov 法令検索や延滞税が課される可能性があるため、利益が出た年は必ず期限を守って申告する必要があります。

海外業者の税制は国内業者よりも複雑で、所得水準によっては税負担が大きくなる可能性があります。

次のセクションでは、国内業者と海外業者の税制の違いを比較し、どちらを選ぶべきかの判断材料を整理します。

バイナリーオプションの確定申告|いくらから必要?

バイナリーオプションで得た利益は課税対象となり、所得税および住民税が課されます。

取引で利益が出た場合、確定申告が必要になる金額の基準は、取引者の働き方や収入状況によって異なります。会社員と個人事業主では判断基準が大きく変わるため、自分がどの立場に該当するかを正しく把握することが重要です。

なお、税率は取引業者が国内か海外かによって異なります。

国内業者の場合は申告分離課税 e-Gov 法令検索が適用され、利益額に関わらず一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)となります。

一方、海外業者の場合は総合課税となり、他の所得と合算した総所得金額に応じて15%から最大55%の累進税率が適用されます。

ここでは、雇用形態や収入状況ごとに、確定申告が必要になる具体的な金額基準を整理します。

会社員・パート:年間利益20万円超で確定申告が必要

給与所得者である会社員やパート・アルバイトの方は、バイナリーオプションを含む給与以外の所得が年間20万円を超えた場合に確定申告が必要になります。

この20万円は国内業者・海外業者を問わず、バイナリーオプション取引で得た利益から必要経費を差し引いた金額で判定します。

年間とは1月1日から12月31日までの期間を指し、利益は取引で得た払戻金の合計額から、取引に支払った購入金額の合計を差し引いて計算します。

必要経費として認められるものには、取引に使用したパソコンやスマートフォンの購入費用(按分が必要)、インターネット通信費、取引手法を学ぶための書籍代やセミナー参加費などがあります。

個人事業主・フリーランス:利益額にかかわらず申告が必要

個人事業主やフリーランスとして活動している方は、バイナリーオプションの利益額にかかわらず、すべての所得を含めて確定申告を行う義務があります。

バイナリーオプションの利益は事業所得または雑所得として、本業の所得と合算して申告する必要があり、20万円以下であっても申告対象に含まれます。

確定申告書の作成時には、バイナリーオプションの利益を適切な所得区分に記載し、必要経費がある場合は漏れなく計上することが求められます。

専業主婦など被扶養者:年間利益48万円超で申告が必要

配偶者や親族の扶養に入っている専業主婦や学生などの場合、バイナリーオプションを含む年間の合計所得金額が48万円を超えると確定申告が必要になります。

この48万円は基礎控除額に相当し、これを超えると所得税が課税されるとともに、扶養から外れる可能性も生じます。

国内業者の場合は申告分離課税、海外業者の場合は総合課税となり、いずれも48万円を超えた部分に対して税金が発生します。

扶養の範囲内で取引を続けたい場合は、年間利益が48万円を超えないよう管理することが大切です

20万円以下でも住民税の申告は必要

会社員やパートの方でバイナリーオプションの利益が年間20万円以下の場合、所得税の確定申告は不要ですが、住民税の申告は別途必要になる点に注意が必要です。

所得税と住民税では申告義務の基準が異なり、住民税には20万円以下の申告免除制度が存在しないため、利益が少額であっても居住する市区町村への申告が求められます。

住民税の申告は、居住する市区町村の税務課窓口で行います。

申告の際には、取引の年間損益報告書や取引明細、給与所得の源泉徴収票などを持参すると手続きがスムーズです。

申告を怠ると、後日、住民税の追徴や延滞金が発生する可能性があるため、確定申告をしない場合でも住民税の申告窓口で手続きを行う必要があります。

なお、確定申告の期限は原則として翌年2月16日から3月15日までとなっています。この期間内に前年1月1日から12月31日までの所得について申告を行います。

申告が必要であるにもかかわらず期限内に申告しなかった場合、無申告加算税 e-Gov 法令検索や延滞税 e-Gov 法令検索が課される可能性があり、悪質と判断された場合は重加算税 e-Gov 法令検索の対象となることもあります。

取引記録や損益計算書は、申告時に必要となるだけでなく、税務調査に備えて最低5年間は保管しておくことが推奨されます。

確定申告が必要かどうかを判断できたら、次に気になるのは具体的な申告手続きの流れと必要書類です。

次のセクションでは、確定申告の時期・方法・用意すべき書類について詳しく解説します。

バイナリーオプションの税金計算方法と具体例

税率や課税方式が分かっても、実際に自分がいくら納税することになるのかイメージできなければ、資金計画を立てることができません。

ここでは国内業者・海外業者それぞれの利益額に応じた具体的な計算例を示し、経費の考え方や損益の扱いについても整理します。

バイナリーオプションで利益が出た場合でも、すべてのケースで確定申告が必要になるわけではありません。

給与所得者の場合は年間利益が20万円以下であれば申告不要となるケースが多く、専業トレーダーなど他に収入がない場合は基礎控除額(48万円)以下であれば申告不要となります。

ただし、経費を計上して納税額を抑えたい場合や、損失を翌年以降に繰り越したい場合(国内業者のみ)は、利益額にかかわらず確定申告を行う必要があります。

実際の税額がどのように決まるのかを把握しておくことで、確定申告の準備や納税資金の確保をスムーズに進められるようになります。

国内業者の場合の計算例(利益50万円・100万円)

国内業者を利用した場合、バイナリーオプションの利益には申告分離課税が適用され、一律20.315%の税率が適用されます。

他の所得とは分離して計算されるため、給与所得の有無や金額にかかわらず税率は変わりません。

利益が50万円の場合、計算式は以下のようになります。

- 課税対象の利益:50万円

- 税額:50万円 × 20.315% = 101,575円

利益が100万円の場合も同様に、以下のとおりです。

- 課税対象の利益:100万円

- 税額:100万円 × 20.315% = 203,150円

税率は固定されているため、利益額に比例して税額も増加します。

ただし、後述する経費を差し引いた純利益が課税対象となるため、必要経費を適切に計上することで納税額を抑えることが可能です。

海外業者の場合の計算例(給与所得400万円+バイナリー利益50万円)

海外業者を利用した場合、バイナリーオプションの利益は雑所得として総合課税の対象となり、給与所得などと合算した総所得金額に応じて税率が決まります。

累進税率が適用されるため、他の所得が多いほど税負担が重くなる仕組みです。

給与所得が400万円あり、バイナリーオプションで50万円の利益を得た場合、課税対象となる総所得は450万円となります。

所得税の速算表を用いると、所得税額は以下のように概算されます。

- 課税所得:450万円(給与所得控除・基礎控除・社会保険料控除などを差し引いた後の金額を想定)

- 所得税:450万円 × 20% − 427,500円 = 472,500円

- 住民税:450万円 × 10% = 450,000円

- 合計税額:約92万円前後

このうち、バイナリーオプションの利益50万円に相当する部分には、総所得に応じた税率が適用されるため、実質的な負担率は20%台後半となるケースが一般的です。

経費として計上できるもの(通信費・書籍代・セミナー代など)

バイナリーオプションの利益を計算する際には、取引を行うために直接必要となった費用を経費として差し引くことができます。

経費が認められれば課税対象の所得が減るため、結果として納税額を抑えることが可能です。

- 取引に使用するインターネット回線の通信費

- バイナリーオプションに関する書籍や情報商材の購入費

- 取引手法を学ぶためのセミナー参加費やオンライン講座の受講料

- 取引記録やチャート分析に使用するパソコンやモニターなどの購入費用の一部

- 取引ツールや有料の情報配信サービスの利用料

ただし、私的利用と共用しているものについては、使用割合に応じて按分する必要があります。

たとえば自宅のインターネット回線を取引と私用で半分ずつ使っている場合、経費として計上できるのは全体の費用の50%程度です。

按分比率の根拠としては、取引を行っている時間帯の記録や、取引専用端末として使用している実態を説明できることが重要です。

税務署から問い合わせがあった場合でも、領収書や利用実態の記録があれば適切に説明できるため、取引に関連する支出については日付・内容・金額を記録しておくことが重要です。

負け分の扱いと損益の考え方

バイナリーオプションにおける課税対象は、年間を通じた純利益、つまり勝ちトレードによる収入から負けトレードの損失を差し引いた金額となります。

個別の取引ごとではなく、1月1日から12月31日までの全取引を通算して算出します。

たとえば年間で200万円の利益を得たものの、150万円の損失が出ている場合、課税対象となる所得は差額の50万円です。

取引履歴やプラットフォームの損益レポートを用いて、年間の収支を正確に集計する必要があります。

国内業者ならFX取引や先物取引とも損益を合算できます

国内業者の場合、バイナリーオプション以外のFX取引や先物取引などとも損益を合算して計算できます。

これを損益通算と呼び、同じ申告分離課税の対象となる金融商品同士であれば、一方の損失を他方の利益と相殺できるため、複数の金融商品を取引している場合には有効に活用できます。

一方で海外業者の場合は、雑所得内での損益通算は可能ですが、他の所得区分との相殺はできません。

計算の流れを整理すると、まず年間の総収入から総損失を差し引き、さらに必要経費を控除したものが課税対象の所得となります。

この金額をもとに、国内業者であれば申告分離課税として20.315%、海外業者であれば総合課税として累進税率を適用して税額を算出する形です。

現在が年の途中であれば、まず毎月の取引記録を残しておくこと、そして経費として計上する可能性がある支出については領収書やレシートを保管しておくことが、年末時点での申告準備をスムーズにする第一歩となります。

ここまでで税額の計算方法が明確になりましたが、実際に確定申告を行う際にはどのような手順で進めればよいのでしょうか。

次のセクションでは、確定申告の具体的な手順と必要書類について詳しく解説します。

バイナリーオプションの税金はバレる?無申告のリスク

バイナリーオプションで得た利益は原則として課税対象となり、一定額を超える場合は確定申告が必要です。

申告しなければ、税務署に発覚する可能性は十分にあります。無申告が発覚した場合には、本来の税額に加えて重いペナルティが課されるほか、会社勤めの場合は勤務先に副業の事実が知られるリスクも生じます。

まず前提として、バイナリーオプションの利益は国内業者と海外業者で税制が異なります。

国内業者の場合は申告分離課税が適用され、税率は一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)です。一方、海外業者の場合は総合課税の雑所得として扱われ、他の所得と合算した上で累進税率(5%から最大45%)が適用されます。

確定申告が必要となる基準は、給与所得者の場合は年間20万円を超える利益、非給与所得者(専業主婦・学生など)の場合は基礎控除額48万円を超える利益が目安となります。

申告期限は、取引を行った年の翌年2月16日から3月15日までです。

ここでは税務署がどのように取引を把握しているのか、発覚時のペナルティ、会社バレの仕組みと対策を解説します。

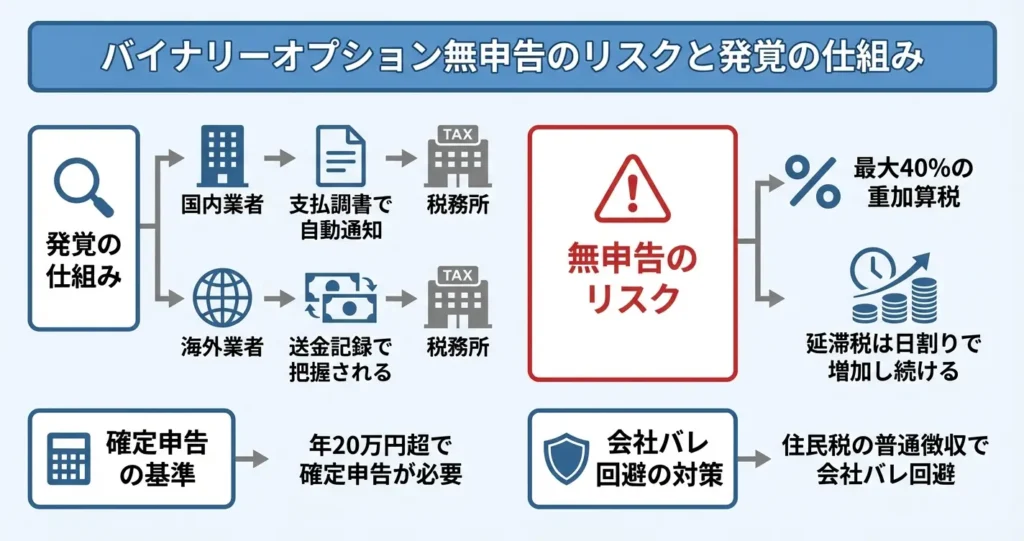

税務署は海外送金・出金履歴を把握している

税務署は金融機関を通じた資金の流れを網羅的に捕捉しており、海外業者を利用した場合でも取引の痕跡は記録されています。

国内外を問わず、100万円を超える海外送金や金融機関から税務当局へ情報提供される仕組みが整備されており、確定申告の内容と照合されることで無申告や過少申告が発覚する流れになっています。

- 国内業者:支払調書の自動提出により損益が通知される

- 海外業者:国際的な租税情報交換と銀行口座の入出金記録

- 100万円超の海外送金:金融機関から国外送金等調書が提出される

国内バイナリーオプション業者は、顧客の年間損益を記載した支払調書を税務署に提出する義務を負っています。このため、取引を行った事実と利益額は自動的に税務署に通知されます。

海外業者を利用している場合でも、国際的な租税情報交換の枠組みや銀行口座への入出金記録から、資金の動きは把握されています。

特に海外送金は100万円を超える場合に金融機関から国外送金等調書が提出されるため、高額な出金は記録が残ります。

税務署は無作為に調査を行うのではなく、こうした情報をもとに申告内容との整合性を確認しており、不自然な資金の動きがあれば税務調査の対象となる可能性が高まります。

無申告が発覚した場合の追徴課税・延滞税

無申告が税務調査などで発覚すると、本来納めるべき所得税や住民税に加えて、複数のペナルティが同時に課されます。

税負担は本来の金額を大きく上回り、経済的な打撃は深刻になります。

無申告加算税の適用

確定申告を期限内に行わなかった場合、無申告加算税が課されます。

税額に対して原則として15%から20%の割合で加算され、さらに税務署からの指摘を受ける前に自主的に申告した場合でも5%の加算税が発生します。

延滞税の発生

納付期限の翌日から実際に納付するまでの日数に応じて、延滞税が日割りで加算されます。

利率は年によって変動しますが、市中金利と比較しても高めに設定されており、放置期間が長いほど負担は増大します。

重加算税のリスク

意図的に所得を隠したり、証拠を隠蔽したとみなされた場合には、無申告加算税に代えて重加算税が適用されます。

税額に対して40%という非常に重い加算が行われ、悪質と判断されれば刑事罰の対象となる可能性もあります。

会社に副業がバレる仕組みと対策(住民税の普通徴収)

バイナリーオプションの利益を申告すると、その所得に応じて住民税額が増加し、この情報が勤務先に通知されることで副業の存在が発覚するケースがあります。

ただし適切な手続きを取ることで、会社に知られるリスクを大幅に抑えることは可能です。

会社員の住民税は通常、給与から天引きされる特別徴収という方法で納付されます。

この場合、市区町村は勤務先に対して住民税額を通知するため、給与に見合わない高額な税額が通知されると、副業の存在を疑われる要因になります。

これを回避するには、確定申告書の第二表にある住民税の徴収方法選択欄で、給与以外の所得に対する住民税を自分で納付する普通徴収を選択します。

この手続きにより、バイナリーオプションの利益に対応する住民税は自宅に納付書が届く形になり、勤務先への通知対象から外れます。

確実に普通徴収としたい場合は、確定申告の提出後に居住地の市区町村税務課へ直接問い合わせ、徴収方法が希望通りになっているか確認することが推奨されます。

なお、多くの自治体では事前に相談することで普通徴収への対応を明確にしてもらえます。

また就業規則で副業が明確に禁止されている場合、税務上の対策だけでは不十分なケースもあります。

リスクを正しく理解した上で、必要に応じて社内規定の確認や相談を検討することが重要です。

利益が出ているなら、取引履歴や入出金記録は今すぐ保存しておきましょう

利益が発生している場合、今すぐ取るべき行動として、取引履歴や入出金記録を保存しておくこと、年間の利益額を把握できる状態にしておくことが挙げられます。

これにより確定申告が必要かどうかの判断がスムーズになり、申告時の準備も容易になります。

ここまでで無申告のリスクと会社バレへの対策を整理しました。次のセクションでは、実際に確定申告を行う際の具体的な手順と必要書類について詳しく解説します。

バイナリーオプションの確定申告の手順とやり方

確定申告が必要と判断した場合、次に取り組むべきは申告書の作成と提出です。

バイナリーオプションの確定申告では、取引業者から取得する書類を正しく準備し、指定された期限内に申告と納税を完了させる必要があります。

確定申告が必要になるのは、給与所得者の場合は年間の利益が20万円を超えた場合、個人事業主や専業トレーダーの場合は48万円を超えた場合が目安となります。

ただし、医療費控除など他の理由で確定申告を行う場合は、利益額にかかわらずバイナリーオプションの所得も申告する必要があります。

無申告のまま放置すると、税務署からの指摘により本来の税額に加えて無申告加算税 e-Gov 法令検索(15〜20%程度)や延滞税が課されるリスクがあるため、該当する場合は必ず申告を行うことが重要です。

初めて確定申告を行う場合でも、必要な手順と利用できるツールを把握しておけば、スムーズに手続きを進めることができます。

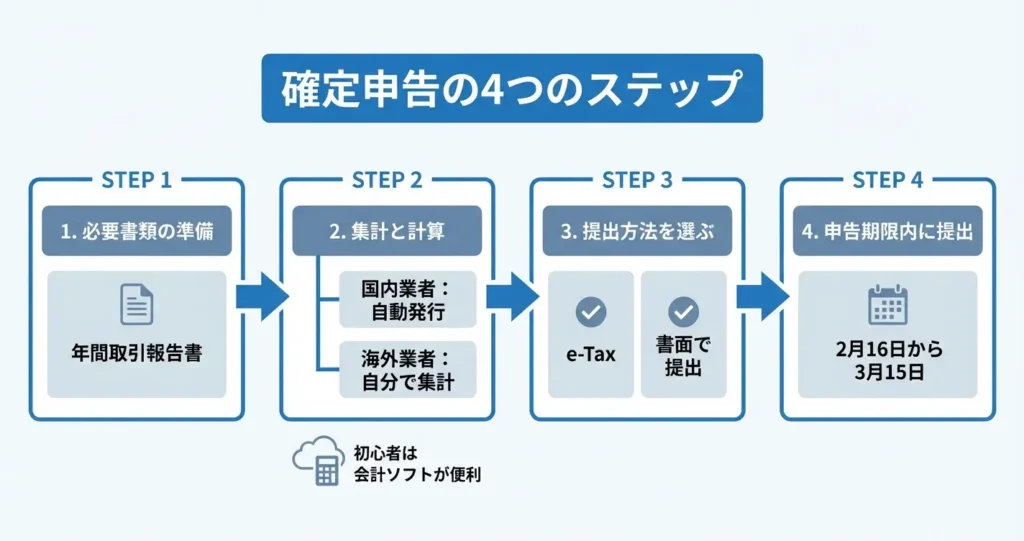

必要書類の準備(年間取引報告書・支払調書の取得方法)

確定申告に必要な書類は、取引を行った業者から発行される年間取引報告書または支払調書です。

国内業者の場合は年間取引報告書が発行され、損益の内訳や源泉徴収税額が記載されています。

海外業者を利用している場合は、取引履歴やプラットフォーム上のレポート機能から損益を自分で集計する必要があります。

国内業者での取得方法

国内のバイナリーオプション業者では、確定申告の時期が近づくと、会員ページやマイページ上で年間取引報告書がダウンロード可能になります。

多くの業者では毎年1月中旬から下旬にかけて発行されるため、ログイン後に取引履歴や書類発行のメニューから取得します。

報告書には取引損益の合計額や必要経費として計上可能な手数料などが記載されており、そのまま申告書の作成に使用できます。

海外業者での取得方法

海外業者の場合、年間取引報告書が発行されないケースが多いため、取引履歴を自分でエクスポートし、損益を集計する必要があります。

プラットフォームの取引履歴画面からCSVやExcel形式でデータをダウンロードし、取引ごとの損益を合算して年間の総利益を算出します。

為替レートの換算が必要な場合は、取引日の為替レートを使用して円換算を行います。

確定申告書の作成方法(e-Taxと書面提出)

- インターネットを利用したe-Tax

- 書面で作成して税務署に提出する方法

- e-Taxは自宅から申告が完結し利便性が高い

e-TaxはマイナンバーカードとICカードリーダーまたはスマートフォンがあれば自宅から申告が完結し、提出期限の夜間でも受け付けられるため利便性が高い方法です。

書面提出の場合は、確定申告書等作成コーナーで申告書を作成し、印刷して税務署に郵送または持参します。

国内業者の場合は申告分離課税 e-Gov 法令検索(他の所得と分けて税額を計算する方式)で税率は一律20.315%、海外業者の場合は総合課税(給与など他の所得と合算して税額を計算する方式)で税率は所得額に応じて15〜55%程度となります。

申告書の作成時には、この違いに応じて所得の種類を正しく選択する必要があります。

e-Taxでの申告手順

e-Taxを利用する場合、まず国税庁の確定申告書等作成コーナーにアクセスし、マイナンバーカード方式またはID・パスワード方式でログインします。

申告書の作成画面で所得の種類を選択し、国内業者の場合は申告分離課税の先物取引に係る雑所得等、海外業者の場合は総合課税の雑所得として入力します。

年間取引報告書の内容をもとに損益金額を入力し、必要に応じて経費や他の所得を追加入力すれば、税額が自動計算されます。

書面での申告手順

書面で提出する場合も、確定申告書等作成コーナーを利用すれば入力内容をもとに申告書が自動生成されます。

作成した申告書をPDF形式で保存または印刷し、年間取引報告書などの添付書類とともに税務署に提出します。

郵送の場合は、申告期限の消印が有効となるため、期限日当日の発送でも受理されます。

申告期限と納税期限(毎年2月16日〜3月15日)

確定申告の受付期間は、原則として毎年2月16日から3月15日までです。

この期間内に申告書を提出し、納税額がある場合は同じ期限までに納付を完了させる必要があります。

期限日が土日祝日の場合は翌平日に繰り下げられますが、申告と納税の期限は同一であるため、余裕を持った準備が重要です。

申告と納税の期限は同じ日なので、納税資金の準備も忘れずに!

期限を過ぎて申告した場合、無申告加算税や延滞税 e-Gov 法令検索が課される可能性があります。

無申告加算税は本来の税額に対して15〜20%程度が加算され、延滞税は納付が遅れた日数に応じて年率数%程度の利息相当額が発生します。

また、確定申告が必要であることを知りながら意図的に申告しなかった場合、重加算税 e-Gov 法令検索の対象となることもあるため、該当する場合は必ず期限内に手続きを行う必要があります。

初めてでも使える確定申告ツール・サービス

確定申告が初めての場合、クラウド型の会計ソフトや税務署の相談窓口を活用することで、作業負担を軽減できます。

確定申告ソフトには質問に答えるだけで申告書が作成できる機能や、取引データの自動取込機能を備えたものがあり、計算ミスや記入漏れを防ぐことができます。

クラウド型会計ソフトの活用

クラウド型の会計ソフトでは、銀行口座やクレジットカードと連携して入出金データを自動取得し、取引の仕訳を提案してくれる機能があります。

バイナリーオプションの損益については手動で入力する必要がありますが、所得区分の選択や税額計算は自動で行われるため、税制の知識が少ない場合でも正確な申告書を作成できます。

作成した申告書はe-Tax形式でそのまま送信可能です。

代表的なサービスとしては、freee会計、マネーフォワード クラウド確定申告、弥生の青色申告オンラインなどがあり、いずれも確定申告書の作成に対応しています。

税務署の相談窓口と税理士の利用

税務署では確定申告期間中に相談窓口を設置しており、申告書の書き方や必要書類について職員に直接質問できます。

事前予約制としている税務署もあるため、利用前に管轄の税務署に確認することが推奨されます。

年間の利益額が100万円を超える場合や、複数の業者での取引、海外業者の利用、他の事業所得や不動産所得がある場合などは、税理士に依頼することで正確な申告と節税対策の両立が可能になります。

ここまでの手順を理解しておけば、確定申告の実務に取り組む準備は整います。

次のセクションでは、申告や納税に関してよくある疑問と注意点を整理し、税務トラブルを未然に防ぐためのポイントを確認していきます。

バイナリーオプションの税金対策|合法的な節税方法

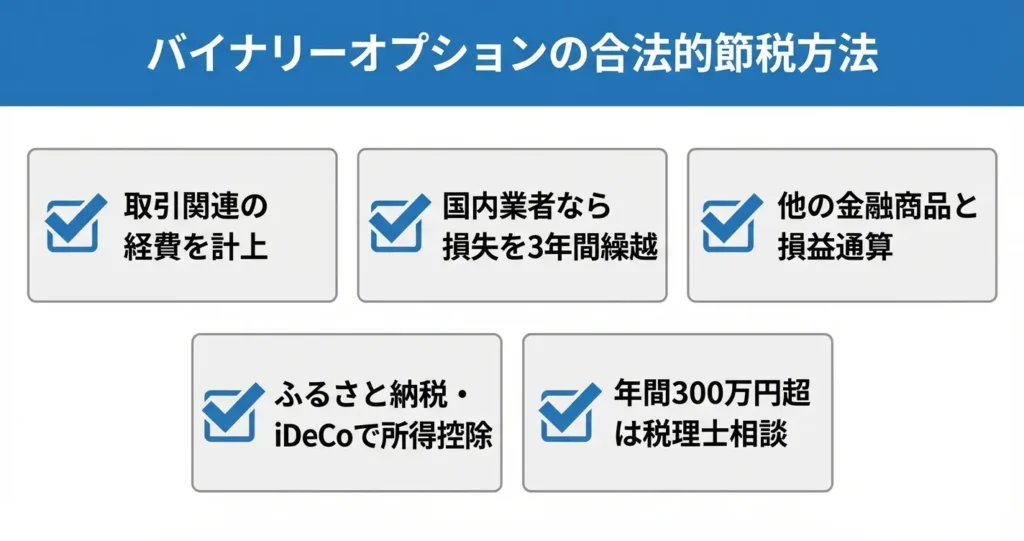

バイナリーオプションで発生した税金は、合法的な手段によって適切に抑えることができます。課税所得を減らす経費計上や、国内業者特有の制度を活用することで、実質的な税負担を軽減できる可能性があります。

なお、バイナリーオプションの利益には必ず税金がかかります。国内業者を利用している場合は申告分離課税(税率20.315%)が適用され、海外業者を利用している場合は総合課税(累進税率5%〜45%に住民税10%が加算)が適用されます。

給与所得者の場合、年間の利益が20万円を超えると確定申告が必要になり、非給与所得者は48万円を超えると申告義務が生じます。

ここでは、税務上問題のない範囲で実践できる節税方法と、専門家への相談が必要なケースを解説します。

経費の適切な計上で課税所得を減らす

バイナリーオプション取引に直接関連する支出は、必要経費として計上することで課税所得を減らすことができます。経費として認められる範囲を正しく理解し、証拠書類を整備しておくことが重要です。

- 取引に使用するパソコンやスマートフォンの購入費用

- 通信費(インターネット回線・モバイル通信)

- 取引ツールやチャート分析ソフトの利用料

- セミナー参加費や書籍代

ただし、プライベートと兼用している場合は、使用時間や頻度に応じた按分が必要になります。たとえば、1日8時間のうち2時間を取引に使用している場合は、25%相当を経費として計上するといった方法が一般的です。

取引記録と合わせて領収書やレシートを保管し、支出の目的と取引との関連性を説明できる状態にしておくことで、税務調査時にも適切に対応できます。

国内業者の損失繰越控除を活用する

国内バイナリーオプション業者で発生した損失は、翌年以降3年間にわたって繰り越すことができます。この損失繰越控除を利用することで、将来の利益と相殺し、納税額を抑えることが可能です。

繰越控除を適用するためには、損失が発生した年に確定申告を行い、その後も継続して申告を続ける必要があります。申告をしなかった年の損失は繰り越せないため、利益が出ていない年でも必ず申告することが重要です。

また、国内業者の損益は、FXや株式の先物取引など他の金融商品取引との損益通算も可能です。損益通算とは、複数の取引での利益と損失を合算して課税所得を計算する仕組みです。

複数の投資を行っている場合は、全体の損益を合算して課税所得を計算できるため、節税効果が高まります。

ふるさと納税・iDeCo併用による節税効果

バイナリーオプションの所得に対しては、所得控除を増やすことで実質的な税負担を軽減できます。ふるさと納税やiDeCoは、バイナリーオプション以外の所得も含めた全体の課税所得を減らす手段として有効です。

ふるさと納税は、寄付額に応じて所得税と住民税の控除が受けられる制度であり、返礼品も受け取れるため実質的な負担を抑えられます。控除上限額は総所得によって変動するため、バイナリーオプションで利益が増えた年は、ふるさと納税の活用可能額も増加します。

iDeCoは掛金の全額が所得控除の対象となり、運用益も非課税になるため、長期的な節税効果が期待できます。

税理士に相談すべきケース

バイナリーオプションの所得が年間で300万円を超える水準になった場合や、複数の所得がある場合は、税理士への相談を検討すべきです。専門家の助言により、適切な節税策の選択と税務リスクの回避が可能になります。

海外業者を利用している場合や、他の雑所得・事業所得との区分が曖昧な場合は、税務上の判断が複雑になるため専門家の判断が必要です。また、年間の利益が一定水準を超える場合は、法人化による節税効果を検討する余地があり、税理士によるシミュレーションが有効です。

税務調査の通知を受けた場合や、過去の申告内容に不安がある場合も、早期に税理士へ相談することで適切な対応が可能になります。

税理士報酬は経費として計上できるため、税務の複雑性や所得水準に応じて専門家の活用を判断しましょう

バイナリーオプションで得た利益を適切に管理し、合法的な節税策を実践することで、税務トラブルを避けながら手取りを最大化することができます。

確定申告の期限は原則として翌年2月16日から3月15日までとなっているため、年間の取引記録や経費の整理は早めに行うことが重要です。自身の取引状況や所得水準に応じて、必要な対策を早めに講じることが推奨されます。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

バイナリーオプションの税金に関するよくある質問

バイナリーオプションの税金については、申告のタイミングや会社への影響、損失の扱いなど、判断に迷う場面が多くあります。

ここでは特に疑問の多い「課税の基準額」「確定申告の要否」「損益の計算方法」について、実務的な視点から回答しています。

それぞれの状況に応じた対応を理解することで、適切な申告準備を進めることができます。

バイナリーオプションで税金はいくらからかかりますか?

バイナリーオプションの利益は、金額の大小にかかわらず税法上の課税対象となります。

ただし、確定申告の義務が生じるかどうかは別の基準で判断されます。

給与所得者の場合、年間利益が20万円以下であれば確定申告は不要です。

一方、個人事業主や専業トレーダーなど給与所得がない方は、基礎控除額を超える利益があれば申告義務が生じます。

ハイローオーストラリアの税金は会社にバレますか?

ハイローオーストラリアで利益が出て確定申告をすると、翌年の住民税額が増加します。

会社で特別徴収(給与天引き)になっていると、経理担当者が税額の変化に気づく可能性があります。

対策としては、確定申告書の住民税欄で「普通徴収」を選択する方法があります。

これにより副業分の住民税を自分で納付する形になり、会社経由の税額に影響しにくくなります。

バイナリーオプションの税金計算で負け分はどう扱われますか?

バイナリーオプションの税金は、年間の取引をすべて通算した結果、利益が出た部分にのみ課税されます。

負けた取引は自動的に差し引かれるため、別途申告する必要はありません。

ただし、国内業者と海外業者で扱いが異なります。

国内業者の場合は確定申告により最大3年間の損失繰越が可能ですが、海外業者では損失繰越は認められていません。

そのため、損失が出た年の翌年以降に利益が出た場合、国内業者の方が税負担を軽減できる可能性があります。

バイナリーオプションで副業をしたら確定申告は必要ですか?

会社員の副業としてバイナリーオプションを行う場合、年間利益が20万円を超えたら確定申告が必要です。

利益が20万円以下であれば所得税の確定申告は不要ですが、住民税の申告は別途必要になります。

住民税の申告は、お住まいの市区町村の窓口で行います。

確定申告をした場合は、その情報が自動的に市区町村に共有されるため、住民税申告は不要です。

バイナリーオプションの税金がかかるタイミングはいつ?

バイナリーオプションの税金は、ポジション決済時に損益が確定した時点で課税対象として記録されます。

ただし実際の納税タイミングは、その年の1月1日から12月31日までの合計利益に対して、翌年の確定申告期間に行います。

取引ごとに税金を支払うのではなく、年間を通じた損益を合算して申告する仕組みです。

ハイローオーストラリアで利益が出た場合、確定申告は必要ですか?

ハイローオーストラリアは海外業者のため、利益は総合課税の対象となります。

会社員など給与所得者の場合、年間利益が20万円を超えると確定申告が必要です。

個人事業主やフリーランスの方は、利益額にかかわらず確定申告の対象となります。

コメント