バイナリーオプションで人生終わったと感じるほどの損失を出してしまい、どうすればいいか分からず途方に暮れていませんか。損失額が膨らむほど冷静さを失い、「取り返そう」とさらに資金を投入して傷口を広げてしまうケースは少なくありません。

実際に借金を抱えて絶望した人の中にも、適切な対処を取ることで立ち直った事例は存在します。大切なのは現状を正しく把握し、感情的な取引をやめて現実的な再起の道筋を見つけることです。

この記事では、バイナリーオプションで大損した5人の実話と、借金地獄から抜け出すために実際に取った行動を紹介します。今すぐ取るべき対処法も具体的に解説しているので、次に何をすべきか判断できる状態になるはずです。

海外バイナリーオプション業者は

- 金融庁の認可が降りていない

- 日本語に対応していない業者もある

- トラブル時には自己責任

ため、利用には十分注意してください。

※この記事は、海外に在住する日本人を対象としています。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

「バイナリーオプションで人生終わった」と感じている人へ—まず知ってほしいこと

今この瞬間、検索窓に「人生終わった」と入力したあなたの絶望感は、決して大げさなものではありません。

しかし、同じ状況から立ち直った人が実際に存在すること、そして今すぐ止めるべき行動と取るべき対処法があることを、この記事を通じて知ってください。

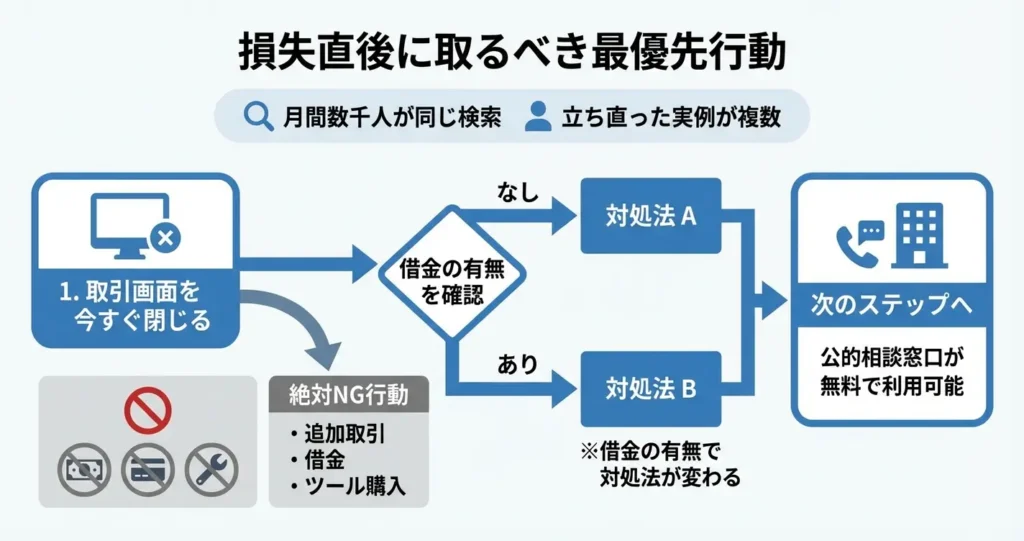

まず、パニック状態のあなたに最初に実行してほしいことがあります。

取引画面を今すぐ閉じてください。スマートフォンを置き、深呼吸を3回してください。

可能であれば、信頼できる家族や友人に電話をかけて、今の状況を話してください。

話せる相手がいない場合は、金融サービス利用者相談室や日本貸金業協会の「貸金業相談・紛争解決センター」など、無料で相談できる公的窓口が存在します。

ここでは、冷静さを取り戻すための事実と、次に取るべき行動を3つの観点から示します。

同じ検索をしている人は月間数千人いる—あなただけではない

バイナリーオプションで大きな損失を出し、同じように「人生終わった」と検索している人は、月間で数千件規模にのぼります。

つまり、あなたが感じている絶望や孤独は、実は多くの人が通ってきた道です。

重要なのは、この中には実際に状況を立て直した人が一定数存在するという事実です。

たとえば、バイナリーオプションで150万円の損失を出し、消費者金融から50万円の借金を抱えた30代男性が、債務整理と副業の組み合わせで約2年かけて生活を再建した事例があります。

また、300万円の損失から3年で貯蓄を再開できるようになった事例も実際に報告されています。

「立ち直った」の定義は人それぞれですが、少なくとも借金を完済し、通常の生活費を安定して確保できる状態に戻ることは、適切な対処を取れば到達可能な目標です。

今この瞬間にやめるべき3つの行動

損失を取り戻そうとする追加の取引は、冷静な判断ができない状態では被害を拡大させます。

消費者庁が公表している「投資や利殖をうたう事業に関する相談」のデータを見ると、バイナリーオプション関連の相談では、損失後の追加投資による被害拡大が典型的なパターンとして報告されています。

- 損失を取り戻すための追加取引

- 借金を重ねて投資資金を調達すること

- SNSや掲示板で勧誘される「必勝法」や「ツール販売」への手出し

まず、損失を取り戻すための追加取引を一切行わないこと。

少なくとも24時間は取引画面を開かず、取引アプリを削除するか通知をオフにしてください。

次に、借金を重ねて投資資金を調達しないこと。

特に消費者金融やクレジットカードのキャッシング枠を使った資金調達は、利息負担が年15〜18%程度と高く、返済不能に陥るリスクが急激に高まります。

そして、SNSや掲示板で勧誘される「必勝法」や「ツール販売」に手を出さないこと。

これらは被害を拡大させる典型的な行動であり、立ち直った人たちが共通して「やめておけばよかった」と振り返っている内容です。

この記事で伝える3つのこと

この記事では、バイナリーオプションで大きな損失を出した人が実際にどのように立ち直ったのか、具体的な体験談と再起の方法を3つの観点から示します。

第一に、同じ境遇から抜け出した5人の実話を紹介します。

借金額や家族構成、再起にかかった期間はそれぞれ異なりますが、全員に共通する考え方と行動パターンが存在します。

第二に、損失が発生した今すぐ取るべき現実的な対処法を、状況別に整理して提示します。

借金の有無、家族への告白の要否、収入の再建方法など、あなたの状況に応じた具体的な次の一手が分かる構成になっています。

家族や職場に知られることへの不安についても、実際にどのように対処した人がいるのかを含めて扱います。

第三に、二度と同じ失敗を繰り返さないための再発防止策と、生活を立て直すための実務的な手順を示します。

精神論ではなく、公的制度の活用や債務整理の判断基準など、実行可能な情報のみを扱います。

では、まず同じ状況から立ち直った5人の実話から見ていきましょう。

彼らがどのように絶望から抜け出し、どのような手順で生活を再建したのかを、次のセクションで具体的に紹介します。

バイナリーオプションで「終わった」5人の実話—その後どうなったのか

大きな損失を出して絶望している状況でも、そこから立ち直った人は実際に存在します。今まさに「もう終わりだ」と感じているかもしれませんが、あなただけが直面している状況ではなく、同じ苦しみから抜け出した人たちがいます。

ここでは、バイナリーオプションで深刻な損失を出しながらも、その後再起を果たした5人の実例を紹介します。損失額が数十万円規模なのか、数百万円を超えるのかによって選べる対処法は変わりますが、それぞれの選択と結果を知ることで、今後の判断材料として役立ててください。

冷静になるための時間を確保することが、次の判断を正しく行うための第一歩です。

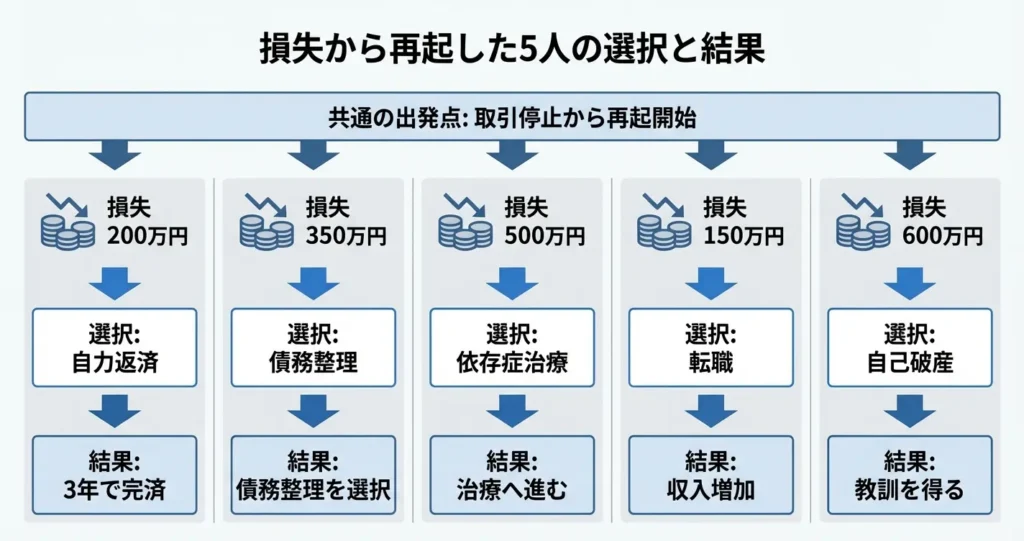

ケース1:200万円の借金を3年で完済したAさん(当時28歳)

Aさんは副業感覚でバイナリーオプションを始め、半年で200万円の損失を出しました。当初はクレジットカードのキャッシング枠と消費者金融から借り入れていましたが、これ以上の損失拡大を防ぐため、取引口座を自ら閉鎖する決断をしました。

その後、借金の全容を紙に書き出し、金利の高い順に返済する計画を立てた結果、3年間で完済に至っています。

Aさんが最も重視したのは「追加で投資しない環境づくり」でした。スマートフォンから取引アプリを削除し、投資関連のメールマガジンもすべて配信停止にすることで、心理的な距離を保ちました。

同時に、本業の残業を増やし副業も開始することで月々の返済額を確保し、完済まで新たな投資には一切手を出さなかったことが成功要因となっています。

このケースが示すのは、200万円規模の借金であれば、安定収入がある状態で計画的に返済すれば、3年程度で再起できる可能性があるという点です。

法的な手続きを取らずに自力返済を選ぶ判断基準としては、月々の返済額が手取り収入の3割以内に収まるかどうかが一つの目安となります

ケース2:家族に打ち明けて債務整理を選んだBさん(当時35歳)

Bさんは妻子がいる状態で350万円の損失を出し、消費者金融とカードローンで借金を重ねていました。返済が困難になった時点で家族に事実を打ち明け、弁護士に相談して任意整理を選択しています。

家族との信頼回復には時間がかかりましたが、毎月の返済額が減ったことで生活の立て直しが可能になりました。

任意整理により、月々の返済額は約15万円から約6万円に減少し、利息もカットされました。Bさんは整理後も家計簿を妻と共有し、収支を可視化することで再発防止に努めています。

法的な債務整理は信用情報に影響しますが、生活を維持しながら確実に返済できる道を選んだことで、精神的な余裕を取り戻すことができた事例です。

- 借金の総額

- 現在の収入と返済能力

- 今後の返済計画案

家族への告知は、事実を隠し続けることで状況が悪化する前に行うことが重要です。Bさんはこれらの情報を整理してから話し合いの場を設けました。

感情的にならず、事実を伝え、協力を求める姿勢が信頼回復の出発点となります。

ケース3:追加入金を繰り返し500万円溶かしたCさん(当時32歳)

Cさんは「取り返せる」という思い込みから追加入金を繰り返し、最終的に500万円を失いました。貯金がゼロになり、親から借金をしてまで取引を続けた結果、家族関係も悪化しています。

転機となったのは、ギャンブル依存症の自助グループに参加したことでした。

自助グループでの対話を通じて、Cさんは自分の行動パターンが依存症の典型例であることを認識しました。その後、専門のカウンセリングを受けながら、段階的に生活を再建しています。

現在は実家で生活しながら借金を返済中ですが、取引を完全に断ち、再発防止のために定期的な通院とグループ活動を継続している状況です。

このケースは、損失額よりも「やめられない状態」が深刻な問題であることを示しています。

専門のカウンセリングは、精神保健福祉センターや依存症専門の医療機関で受けることができます。多くの自治体では初回相談は無料で、ギャンブル依存症の自助グループ(GA:ギャンブラーズ・アノニマスなど)は全国に拠点があり、参加費も無料または少額です。

ケース4:消費者金融で借りた150万円から再起したDさん(当時26歳)

Dさんは新卒3年目で150万円の借金を抱え、一時は自己破産も考えました。しかし年齢が若く収入も安定していたため、まず市区町村の無料法律相談を利用し、返済計画を立てることを選びました。

弁護士のアドバイスを受けて債権者と直接交渉し、返済期間の延長と利息の一部免除を実現しています。

Dさんは返済と並行して、転職によって収入を約1.3倍に増やすことにも成功しました。副業と合わせて月々の返済額を確保し、2年半で完済しています。

若年層であれば、長期的な返済計画と収入増加の両面からアプローチできる可能性があることを示す事例です。

ただし、この間は新たな借り入れを一切せず、生活水準も大幅に下げる覚悟が必要でした。

「生活水準を下げる」とは、家賃の安い物件への引越し、外食を月1回以内に制限、スマートフォンを格安プランに変更するなど、固定費と変動費の両面での見直しを意味します

この期間は友人との交際も最小限に抑え、娯楽費をほぼゼロにする生活を送りました。

ケース5:取り返そうとして失敗を繰り返したEさん(当時41歳)の教訓

Eさんは「損を取り返す」ことに固執し、3度にわたって追加入金を繰り返した結果、損失が拡大し続けました。最終的には600万円以上を失い、自己破産を選択しています。

Eさんのケースが示すのは、「損失を取り返そうとする行動そのものが、最も危険な判断である」という教訓です。

自己破産後、Eさんは投資関連の情報を一切遮断し、家計管理を専門家に相談しながら進めています。現在は生活保護は受けずに働いていますが、クレジットカードは作れず、ローンも組めない状況が続いています。

このケースから学ぶべきは、損切りして取引をやめる判断の重要性です。

「次は勝てる」という思考が働いている間は、冷静な判断ができていない可能性が高いと認識する必要があります。

損失を取り戻そうとする気持ちは自然な反応ですが、その判断が最も危険であることを、これらの事例は示しています。

これら5つの事例に共通するのは、「取引を完全にやめた時点」から再起が始まっている点です。

借金の有無と金額によって選ぶべき対処法は異なりますが、損失のみで借金がない場合は生活の見直しと貯蓄の再構築、150〜200万円規模の借金であれば自力返済計画、300万円を超える場合は債務整理の検討が一つの判断基準となります。

- 借金の総額

- 月々の収入と支出

- 利用可能な相談窓口

まずは落ち着いて、自分の状況を正確に把握することから始めてください。これらを紙に書き出すだけでも、次に取るべき行動が見えてきます。

市区町村の無料法律相談や、全国の消費生活センター(188番)は、状況を整理する最初の相談先として利用できます。

あなたの失敗は、判断を誤った人間として当然起こりうるものであり、自分だけを責め続ける必要はありません。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

バイナリーオプションで大損する人に共通する3つのパターン

バイナリーオプションで大きな損失を出してしまい、「もう終わりだ」という絶望感に襲われているかもしれません。

画面に表示された損失額を見つめながら、一人でこの状況に向き合っている今、まず知っておいてほしいのは「同じ状況から立ち直った人は確実に存在する」という事実です。

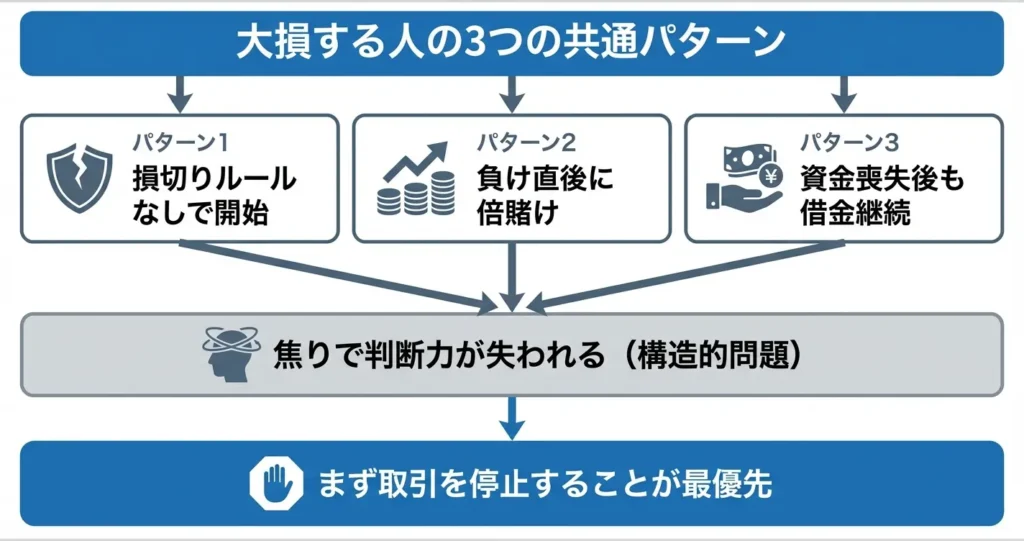

バイナリーオプションで大きな損失を出す人の行動には、明確な共通点があります。ここでは多くの失敗事例から浮かび上がる3つの典型的なパターンを整理します。

自分の行動を客観視するための材料として、冷静に確認してください。

これらのパターンに当てはまっていたとしても、それは個人の弱さではなく、多くの人が陥る構造的な問題です。

損切りルールを設定していなかった

損失を限定するルールを事前に決めずに取引を始めると、感情的な判断が連続し、想定を超える損失につながります。

バイナリーオプションは短時間で結果が出るため、一度の負けで冷静さを失い、次々と資金を投入してしまう心理状態に陥りやすい構造があります。

多くの失敗事例では、「今日は5万円まで」「資金の10%を超えたら中断」といった具体的な上限額や撤退基準を設けないまま取引を開始しています。

ルールがないため、負けが続いても「次で取り返せる」という根拠のない期待だけで継続し、気づいたときには取り返しのつかない金額になっているケースが大半です。

この段階で初めて「止められない」状態に自分がいることに気づき、深刻な事態を認識することになります。

損切りルールは取引の技術ではなく、資金管理の基本原則であり、これを持たないまま相場に参加することは、防具を着けずに戦場に立つのと同じ状態といえます。

「取り返そう」として倍賭けを繰り返した

損失が出た直後に「すぐに取り戻したい」という焦りから、掛け金を倍にして次の取引に臨む行動パターンは、最も危険な失敗の典型です。

この行動は「マーチンゲール法」と呼ばれる手法を誤解したものとして知られており、理論上は勝つまで続ければ損失を回収できるように見えますが、実際には資金が尽きるまで負け続けるリスクを無視しています。

バイナリーオプションでは勝率が約50%前後であっても、連続で負ける確率は決して低くありません。

倍賭けを5回繰り返せば必要な資金は当初の32倍になり、10万円から始めても6回目には320万円が必要になる計算です。

多くの失敗者は、この指数関数的な増加に気づかないまま、手元資金を使い果たし、さらに借金に手を出してしまいます。

冷静なときは「無理だ」と判断できる行動でも、損失直後は正常な判断力が失われ、リスク感覚が麻痺していきます

借金してまで取引を続けてしまった

手元の資金を失った後も取引を続けるために、消費者金融やクレジットカードのキャッシング、さらには家族や知人からの借入に手を出してしまうケースは、損失が人生全体を揺るがす事態に発展する分岐点です。

この段階に至ると、冷静な投資判断ではなく「借金を返すために勝たなければならない」という強迫観念が行動の動機になり、さらに無謀な取引を繰り返す悪循環に陥ります。

借金をしてまで取引を続ける人の多くは、「次こそ大きく勝てば全て解決する」という非現実的な期待にすがっています。

しかし実際には、借金の利息負担が増える中で焦りが増し、より大きなリスクを取らざるを得なくなり、損失がさらに拡大していく構造が生まれます。

この状態は既にギャンブル依存症の領域に入っている可能性があり、自力での解決が困難なケースも少なくありません。

借金をした時点で、取引の勝敗以前に、金銭問題と心理的依存という2つの深刻な問題を同時に抱えることになります。

- 法テラス(日本司法支援センター):収入に応じた無料法律相談、債務整理の提案

- 精神保健福祉センター:ギャンブル依存症の専門的支援

- 全国各地の依存症相談窓口:依存傾向への対応と回復支援

借金を抱えている場合は、まず取引を完全に停止し、債務整理の専門家に相談することが現実的な選択肢です。

一人で抱え込まず、専門家の力を借りることが立て直しの第一歩です。

ここまで見てきた3つのパターンに心当たりがある場合、それは決してあなただけの弱さではなく、構造的に陥りやすい失敗の典型です。

今この瞬間、まず取るべき行動は、取引口座にログインして現在の正確な損失額を確認し、これ以上の取引を物理的に停止することです。

追加の損失を防ぐことが、立て直しのための最優先事項になります。

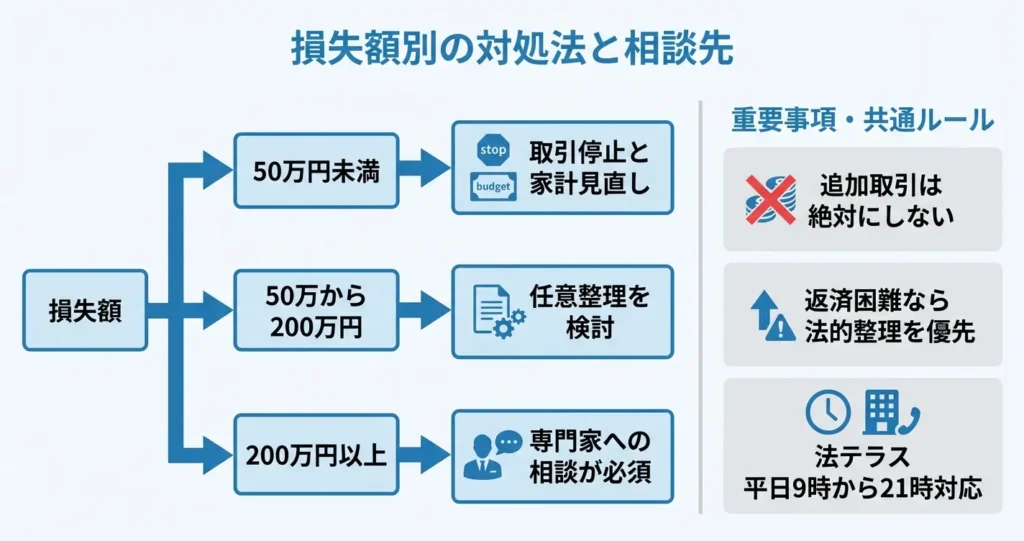

損失額別:今すぐやるべき具体的な対処法

バイナリーオプションで大きな損失を出し、絶望的な気持ちになっているとしたら、まずは深呼吸をして、この文章を最後まで読んでください。

あなたと同じように損失を抱えて「もう終わりだ」と感じた人は決して少なくありません。金融庁や国民生活センターには、バイナリーオプションに関する相談が年間数千件寄せられており、あなたは一人ではありません。

今は冷静になれなくて当然です。ただ、これから数時間は取引画面を開かず、スマートフォンを少し離れた場所に置いてください。

追加の取引は状況を悪化させるだけです。まずは現状を整理し、損失の金額に応じた現実的な対処法を知ることが、問題を深刻化させないための第一歩です。

ここでは損失額ごとに、優先すべき対処法と判断の基準を整理します。

損失50万円未満の場合:取引停止と家計の見直し

損失が50万円未満であれば、借金を増やさずに生活の立て直しで対応できる可能性があります。まず取引口座へのアクセスを物理的に制限し、収支の現状把握と支出削減の計画を立てることが最優先です。

この段階では法的手続きよりも、自力での家計再建が現実的な選択肢となります。

取引を完全に停止するには、次の手順を今日中に実行してください。スマートフォンから取引アプリをアンインストールする、取引サイトのパスワードをランダムな文字列に変更してメモを家族に預ける、クレジットカードを家族に一時的に管理してもらう、といった方法が有効です。

一人暮らしの場合は、信頼できる友人に状況を打ち明けて協力を求めることも選択肢になります。

同時に、直近3か月分の支出を項目別に洗い出し、削減可能な固定費を特定します。通信費や保険料の見直しだけでも、月1万円前後の削減が可能なケースは少なくありません。

貯蓄が残っている場合は、取引資金に回さず生活防衛資金として確保してください。損失を取り返そうとして追加投資をすると、問題が次の段階に進む原因となります。

この段階でもう一度家族や信頼できる人に状況を相談し、一人で抱え込まない環境を作ることが、精神的な安定につながります。

損失50〜200万円の場合:任意整理の検討

この範囲の損失があり、かつ借入で補填している場合は、返済計画の再構築が必要です。消費者金融やクレジットカードのリボ払いで損失を穴埋めしている状況では、利息の負担だけで家計が圧迫されるため、任意整理による利息カットと返済期間の調整を検討する段階といえます。

自己資金のみで50万円以上を失った場合も、生活費を圧迫する可能性があるため、家計の全面的な見直しと、必要に応じて家族や公的機関への相談を優先してください。

借金がなければ法的整理は不要ですが、孤立せずに信頼できる人と状況を共有することが重要です。

任意整理とは、弁護士や司法書士を通じて債権者と交渉し、将来利息を免除したうえで3〜5年程度の分割返済に変更する手続きです。裁判所を通さないため、手続きの負担が比較的軽く、家族や職場に知られにくいという特徴があります。

ただし信用情報機関に事故情報が登録されるため、5年程度は新たな借入やクレジットカードの作成が困難になる点は理解しておく必要があります。

任意整理をしても家族や職場に知られる可能性は低いですが、約5年間は新しいクレジットカードが作れなくなります

まずは法テラス(0570-078374)や自治体の無料法律相談窓口で、自分の状況が任意整理に適しているか確認してください。法テラスは平日9時から21時まで電話相談を受け付けており、予約不要で利用できます。

相談時には借入先・借入額・月収・支出の概要をまとめたメモを持参すると、より具体的な助言が得られます。相談は遅くとも1週間以内に行うことを目安にしてください。

損失200万円以上・借金がある場合:専門家への相談

損失が200万円を超え、複数の金融機関から借入がある状態では、個人での解決は現実的ではありません。弁護士や認定司法書士といった法律の専門家に相談し、個人再生や自己破産を含めた選択肢を検討する段階です。

この金額帯では利息の負担が大きく、返済を続けるほど元本が減らない悪循環に陥りやすいため、できるだけ早く、遅くとも数日以内に専門家への相談予約を取ることが重要になります。

個人再生は、裁判所の認可を得て借金を大幅に減額し、原則3年で返済する手続きです。住宅ローンを抱えている場合でも、住宅資金特別条項を利用すれば自宅を残せる可能性があります。

一方、自己破産は借金の返済義務をゼロにする手続きで、収入が著しく低い場合や返済の見込みが立たない場合に選択されます。

- 借入先のリストと契約書

- 取引履歴

- 直近の収入証明書

専門家への相談は、法テラス(0570-078374)、日本弁護士連合会や日本司法書士会連合会が運営する相談窓口を利用できます。相談時には借入先のリスト、契約書や取引履歴、直近の収入証明書を用意しておくと、より正確な判断材料になります。

費用面で不安がある場合は、法テラスの費用立替制度の利用も検討してください。この制度は月収が一定基準以下の場合に利用でき、弁護士費用を分割で支払うことが可能です。

申請には収入証明書と資産状況の申告が必要になります。

すでに返済が困難な場合:法的整理の選択肢

返済日に支払いができない、督促が続いている、複数社からの借入を別の借入で返済している状態であれば、すでに返済不能の段階にあります。この場合は自己破産を視野に入れた法的整理を優先的に検討すべきです。

放置すると給与差押えや訴訟に発展する可能性があり、選択肢がさらに狭まります。今日明日中に法テラスか弁護士事務所に連絡し、緊急の相談予約を取ってください。

自己破産には「同時廃止」と「管財事件」の2種類があります。財産がほとんどない場合は同時廃止となり、手続きが比較的簡易で費用も抑えられます。

一定以上の財産がある場合は管財事件となり、破産管財人が選任されて財産の調査・処分が行われます。いずれの場合も、生活に必要な最低限の財産は手元に残すことが認められています。

具体的には、99万円以下の現金、生活に必要な家財道具、仕事に必要な道具などが該当します。

自己破産をしても、戸籍や住民票に記載されることはなく、選挙権や年金受給権も失われません

自己破産をしても、戸籍や住民票に記載されることはなく、選挙権や年金受給権も失われません。一定期間は資格制限がある職業もあるため、該当する場合は弁護士に事前に確認してください。

手続き後は免責が確定すれば借金の返済義務がなくなり、生活の再建に専念できる環境が整います。

損失の金額と返済能力を正確に把握したうえで、自分の状況に合った対処法を選ぶことが、問題を長引かせないための鍵です。今は自分を責めないでください。

バイナリーオプションで損失を出した人の多くが、同じように自己嫌悪や後悔に苦しみましたが、適切な対処と時間をかけて立ち直っています。

次のセクションでは、実際に立ち直った人たちがどのような心理状態を経て再起に至ったのか、その共通点を整理します。

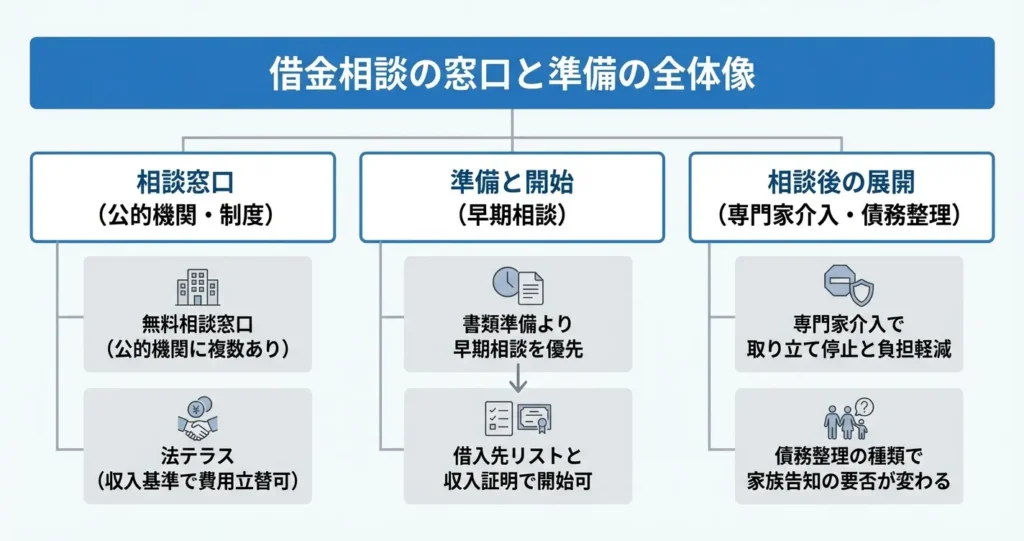

借金がある人が最初に相談すべき窓口と準備するもの

バイナリーオプションで損失を出し、借金を抱えてしまったとしても、それは「終わり」ではありません。

同じような状況から立ち直った人は多く存在し、公的機関や専門家に相談することで法的に認められた解決策や返済計画の見直しが可能になります。一人で抱え込まず、まずは状況を整理し、適切な窓口に相談することが回復への第一歩です。

ここでは無料で利用できる相談窓口と、相談時に必要な準備物、家族への告知判断について具体的に説明します。

無料で相談できる公的機関・窓口一覧

金融庁が設置している「金融サービス利用者相談室」では、投資トラブルや借金に関する一般的な相談が可能です。

日本クレジットカウンセリング協会では多重債務者向けの無料カウンセリングを実施しており、家計診断や返済計画の立案支援を受けられます。

法テラスでは単身者の場合は月収18万円程度、2人世帯では25万円程度を基準に、収入が基準以下の場合は弁護士による無料法律相談を利用でき、弁護士費用の立替制度も用意されています。

各自治体の消費生活センターでも、借金や投資被害に関する相談窓口を設けており、専門機関への紹介を受けることができます。

相談することで得られる具体的なメリットとしては、返済額の減額や分割払いへの変更、取り立ての一時停止、精神的な負担の軽減などがあります。

専門家が介入することで債権者との交渉が代行され、直接の連絡を避けられるため、冷静さを取り戻す時間を確保できます。

弁護士・司法書士に相談する前に準備すべき書類

専門家への相談を効果的にするには、借入状況を正確に把握できる資料を事前に揃えておくことが重要です。

相談時には、すべての借入先の名称・借入残高・金利・月々の返済額が分かる資料を持参しましょう。

- クレジットカードの利用明細

- 消費者金融やカードローンの契約書類

- 銀行口座の取引履歴

- バイナリーオプション口座の入出金履歴・取引明細

- 給与明細や源泉徴収票

- 家計の支出が分かる通帳やレシート

バイナリーオプション取引に使った口座の入出金履歴や取引明細も、損失額を証明する資料として有効です。

収入を証明する給与明細や源泉徴収票、家計の支出が分かる通帳やレシートなども用意しておくと、返済能力の判断や債務整理方法の選択に役立ちます。

揃っているほど具体的な解決策を提示してもらいやすくなりますが、書類準備に時間をかけすぎるよりも、早めに相談することを優先してください。

家族に打ち明けるべきか—判断の基準

借金を家族に告げるかどうかは、状況によって判断が分かれます。

債務整理を検討している場合、特に個人再生や自己破産では家計全体の収支や財産状況を把握する必要があるため、同居家族には専門家への初回相談後、手続きの方針が固まった段階で伝えることが現実的です。

配偶者名義の財産や収入証明が必要になるケースもあり、手続き上の協力が不可欠になるためです。

一方で、任意整理で解決できる見込みがあり、収入の範囲内で返済計画を立てられる場合は、まず専門家に相談してから告知のタイミングを判断する方法もあります。

| 判断軸 | 告げた場合 | 告げない場合 |

|---|---|---|

| メリット | 精神的な支援や家計面での協力が得られる | 家族関係への直接的な影響を回避できる |

| デメリット | 家族関係への影響や信頼の損失というリスク | 手続きの選択肢が限られ、書類準備や連絡対応を一人で行う必要 |

家族関係において深刻な対立や暴力のリスクがある場合は、弁護士やカウンセラーに同席や仲介を依頼することも可能です。

いずれにしても、隠し続けることで状況が悪化するリスクと、早期に協力を得られるメリットを冷静に比較して判断する必要があります。

まずは専門家に相談して、自分の状況に合った解決策を知ってから、家族への告知タイミングを判断するのが安全です

ここまでで相談先と準備物が明確になりましたが、実際にどのような解決策があるのかを知らなければ相談にも踏み切りにくいでしょう。

次のセクションでは、借金問題を法的に解決する債務整理の種類と、それぞれの適用条件について具体的に解説します。

「取り返したい」気持ちを止める方法—追加損失を防ぐために

画面を見つめながら「もう終わりだ」と感じているあなたへ。今この瞬間、震える手で検索しているかもしれませんが、まず知ってほしいのは、同じ状況から立ち直った人が確実に存在するという事実です。

損失を出した直後に最も危険なのは、冷静さを失ったまま追加の取引を行うことです。この心理状態こそが損失を雪だるま式に増やす最大の要因であり、実際に深刻な借金を抱えた人の大半がこの段階で判断を誤っています。

あなたと同じように「終わった」と感じた人たちの多くが、まさにこの直後の数時間から数日の行動によって状況を大きく変えています。ここでは感情的な取引を物理的に防ぐ方法と、冷静さを取り戻すための時間管理の技術を解説します。

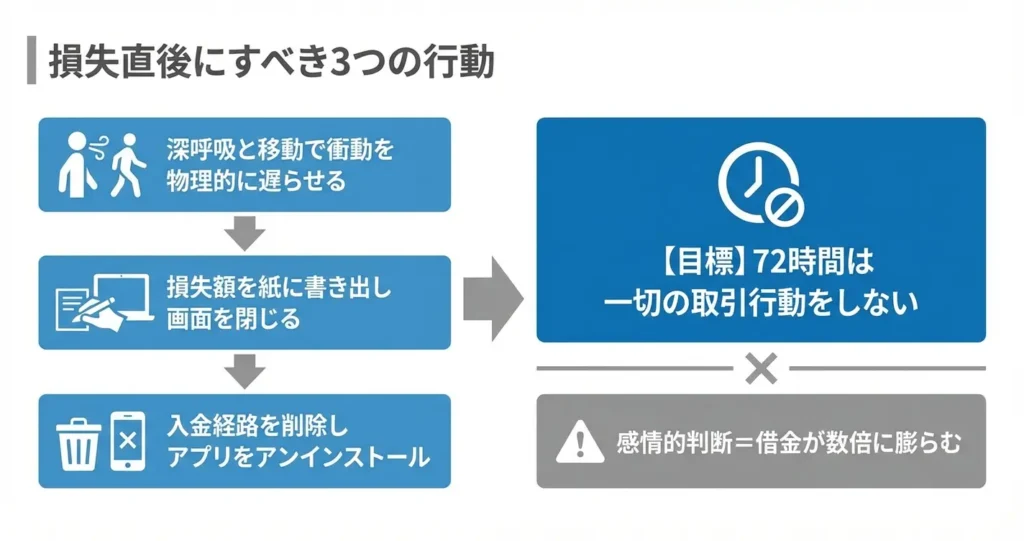

今この瞬間にすべきこと—画面を閉じる前の3つの行動

まず、取引画面を開いたまま次の取引を考えているなら、その手を一旦止めてください。パニック状態から抜け出すための最初の行動は以下の3つです。

- 深呼吸を10回行い、可能であれば立ち上がって部屋の中を歩く

- 現在の口座残高と損失額を紙に書き出し、画面を閉じる

- 信頼できる家族や友人に電話をかける、それが難しければ公的な相談窓口(消費者ホットライン188番など)に連絡することを検討する

これらは一見些細に見えますが、実際には「次の取引ボタンを押す」という破滅的な行動を物理的に遅らせる効果があります。

数十万円の損失と数百万円の借金の境界線は、多くの場合この数分から数時間の行動にあります。

なぜ「取り返そう」とするほど負けるのか

損失直後の脳は冷静な判断ができない状態にあり、この時に行う取引のほとんどは感情に支配された非合理的な選択になります。

行動経済学では、人間は損失を取り戻そうとする際に通常よりも大きなリスクを取る傾向があることが示されており、これを「損失回避バイアス」と呼びます。バイナリーオプションのような短時間取引では、このバイアスが数分単位で繰り返され、冷静な判断力が戻る前に資金が底をつくという事態が起こりやすい構造になっています。

実際に前述した体験談でも、最初の損失は数万円だったものが、取り返そうとした結果が数百万円の借金に膨らんだケースが複数見られました。

口座への入金経路を物理的に遮断する方法

感情をコントロールしようとするだけでは不十分で、物理的に取引ができない環境を作ることが最も確実な対策です。

まず取引口座に紐づけているクレジットカードや銀行口座の登録情報を、その場で削除してください。多くの取引業者では再登録に数時間から数日かかるため、衝動的な入金を防ぐ時間的な障壁になります。

次にスマートフォンから取引アプリをアンインストールし、パソコンからは取引サイトのブックマークを削除します。ログイン情報を紙に書いて家族に預ける、あるいは金庫に入れて鍵を別の場所に保管するという物理的な手段も有効です。

家族に事情を話せない状況にある場合は、信頼できる友人、あるいは自分宛てに書留郵便で送付して数日間物理的にアクセスできなくするという方法もあります。

一見大げさに見えますが、実際に立ち直った人の多くが「物理的に取引できない状態を作ったことが転機だった」と証言しています。

冷静になるための72時間ルール

損失直後の判断は信用せず、最低でも72時間は何もしないと決めることが重要です。

この時間設定には根拠があり、心理学の研究では強い感情的反応は48時間から72時間程度で大きく減衰することが知られています。

具体的には、損失が確定した時点でカレンダーに3日後の日付を記入し、「この日まで取引に関する一切の行動をしない」と自分に約束してください。その間は取引画面を見ない、相場情報を調べない、バイナリーオプション関連のSNSやコミュニティにアクセスしないという徹底が必要です。

家族や友人に「今は取引から離れている」と宣言することで、社会的なコミットメントが生まれ、ルールを守りやすくなります。

72時間後に改めて状況を見直した時、多くの人が「あの時すぐに追加入金しなくて本当に良かった」と感じるはずです。この期間を経ても絶望感が続く場合や、借金の返済計画が立たない場合は、専門機関への相談が必要な段階です。

ここまでの対処で取引への衝動を抑えられたとしても、現実には既に発生している損失や借金への対応が必要になります。

数万円程度の損失であれば生活の立て直しで対処できる可能性がありますが、数十万円以上の借金がある場合や、複数の消費者金融から借入がある場合は、法的に認められた債務整理という選択肢を検討する段階に入っています。

次のセクションでは、その具体的な方法と、それぞれがどのような状況に適しているかを見ていきます。今は終わりではなく、立て直しの始まりです。

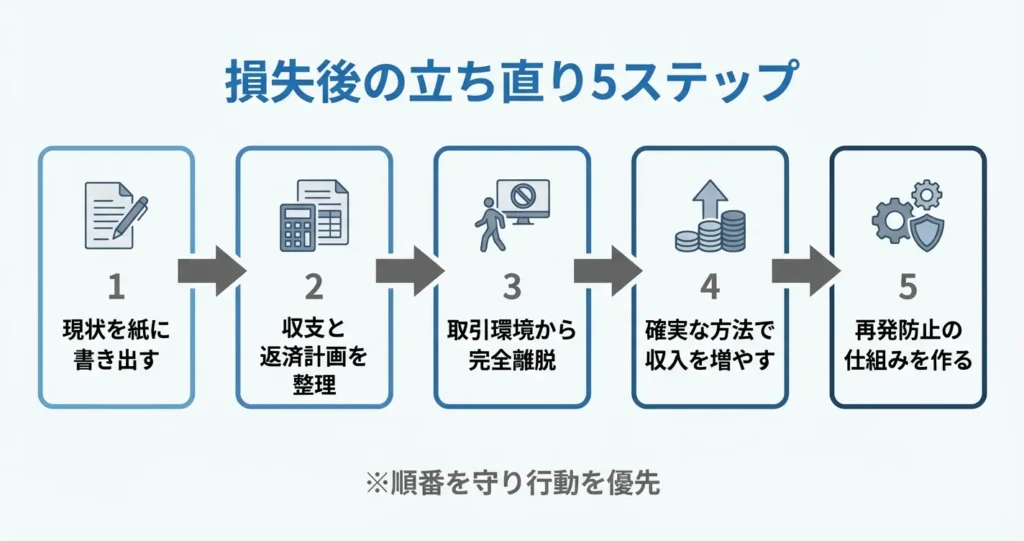

立ち直った人が実践した「再起のための5ステップ」

バイナリーオプションで大きな損失を出した後、実際に立ち直った人々には共通する行動パターンが存在します。

ここでは、複数の体験談から抽出した再現性の高い5つのステップを紹介します。重要なのは順番を守ること、そして感情ではなく行動を優先することです。

なお、これらのステップを実行する前に、まず今日だけは取引画面を閉じて、数回深呼吸をしてください。

パニック状態での判断は状況を悪化させる可能性が高いため、最低でも一晩は時間を置くことが推奨されます。今この瞬間にできる最善の行動は、追加の損失を出さないために取引環境から離れることです。

ステップ1:現状を紙に書き出す

混乱した状態では正しい判断ができないため、まず自分の置かれた状況を客観視できる形に整理する必要があります。

損失額、借入状況、月々の収支、使える資産を紙やスプレッドシートに書き出すことで、感情的な絶望感と実際の数字を切り離せます。書き出す作業自体が冷静さを取り戻す第一歩になります。

書き出すべき項目は以下の通りです。

- バイナリーオプションでの損失総額

- 消費者金融やカードローンの借入額と金利

- 銀行口座の残高

- 月収と固定支出

- 売却可能な資産の有無

多くの体験談では、書き出した結果が想像よりも軽度だったケース、逆に深刻だったケースの両方がありますが、いずれにしても現実を直視することが回復の前提条件となります。

損失額の規模によって取るべき対処は異なるため、まずは総額を明確にすることが次の判断の土台になります。

損失が数十万円程度で借金がない場合は生活の見直しと貯蓄で対応できる可能性が高く、数百万円以上または借入がある場合は専門家への相談を優先的に検討する必要があります。

ステップ2:収支の見える化と返済計画

現状を把握したら、次に必要なのは返済可能性の確認と優先順位の整理です。

借金がある場合、金利の高いものから返済する、返済が困難な場合は債務整理を検討するといった判断基準を持つことで、漠然とした不安が具体的な課題に変わります。

月々の収入から最低限の生活費を差し引いた金額を算出し、返済に回せる実質的な余剰がどの程度あるかを確認します。

消費者金融の借入がある場合は年15〜18%程度の金利が発生するため、まずこちらを優先的に返済することが重要です。返済期間の目安を立てる際は、無理のない範囲で設定し、達成できなかった場合のストレスを避けるために余裕を持たせます。

返済計画は「達成できる現実的な目標」を立てることが継続のコツです

返済が現実的に不可能と判断する目安は、月収の3分の1を返済に充てても完済に3年以上かかる場合、または生活費を切り詰めても毎月の返済額に届かない状態が続く場合です。

このような状況では、法テラスや自治体の無料法律相談を利用し、任意整理や個人再生といった債務整理の選択肢を早期に検討します。

債務整理は信用情報に影響しますが、返済不能な状態を放置するよりも経済的・精神的な負担は大幅に軽減されます。

借金がない場合でも、貯蓄が底をついた状態であれば、まず生活防衛資金として月収の3か月分を最優先で確保することが推奨されます。この段階では新たな投資や取引は一切行わず、確実性のある収入源の維持に集中します。

ステップ3:取引環境からの完全離脱

損失を取り戻そうとする心理が働いている間は、冷静な判断ができず再び損失を重ねるリスクが極めて高い状態です。

立ち直った人の多くが共通して実行しているのが、物理的・心理的に取引から距離を置く環境整備です。

- 取引に使っていたアプリやソフトをすべてアンインストールする

- 業者からのメールを受信拒否またはフォルダ分けして目に入らないようにする

- SNSで投資関連のアカウントをフォロー解除またはミュートする

- 口座に資金が残っている場合は出金し、再入金できないよう登録情報を変更する

- 自己申告による利用停止制度があれば活用する

取引環境から離れる期間は最低でも3か月、できれば半年以上が望ましいとされています。

この期間設定は、行動心理学の研究で新しい習慣が定着するまでに必要とされる期間を参考にしたもので、損失を取り戻す焦りが薄れ、現実的な生活再建に意識を向けられるようになるまでの目安です。

この期間中は、取引のことを考えそうになったら代わりに散歩や運動をする、信頼できる人と話す時間を作るなど、気を紛らわせる具体的な行動をあらかじめ決めておくことで継続しやすくなります。

ステップ4:収入を増やす現実的な方法

借金返済や生活再建には、支出削減だけでなく収入増加が不可欠なケースが多くあります。

バイナリーオプションのような投機的手段ではなく、労働時間や技能に応じた確実性の高い方法を選ぶことが重要です。

即効性のある方法としては、現在の勤務先で残業や休日出勤を増やす、日雇いや短期のアルバイトを週末に入れる、不用品を売却して一時的な資金を作るといった選択肢があります。

中期的には、より高収入の職場への転職活動、副業可能な企業であればクラウドソーシングや配送業務などの副業開始、資格取得による昇給や転職可能性の向上などが考えられます。

厚生労働省が公表している統計では、副業を希望する雇用者の割合は一定水準で推移しており、企業側も副業を認める動きが広がっています。

ただし本業に支障をきたす働き方は持続可能性に欠けるため、睡眠時間を6時間以上確保できる範囲、または本業の勤務日に副業を入れない範囲など、具体的な制限を設けて計画的に収入を増やすことが原則です。

ステップ5:同じ失敗を繰り返さないための仕組み作り

経済的に立ち直っても、再び同じ過ちを犯すリスクを排除しなければ真の意味での回復とは言えません。

立ち直った人の多くが実践しているのは、自分の行動を制限する仕組みを外部に設けることです。

具体的な仕組みとしては、給与口座と生活費口座を分け、自動送金で使える金額を物理的に制限する、投資や投機に使える資金の上限を事前に家族や信頼できる第三者と約束する、ギャンブル依存の傾向がある場合は専門の支援団体やカウンセリングを利用する、といった方法があります。

バイナリーオプションへの依存傾向がある場合、ギャンブル依存症の相談窓口として各都道府県の精神保健福祉センターや、民間団体であるギャンブラーズ・アノニマス(GA)などが対応しています。

自己管理だけに頼ると感情や欲求に負けるリスクがあるため、強制力のある仕組みを設計することが重要です。

また失敗の記録を定期的に読み返す、損失額を具体的に記したメモをスマートフォンの待ち受けにするなど、心理的なブレーキとなる工夫も有効とされています。

家族に状況を打ち明けることに抵抗がある場合でも、借金がある状態や生活が困窮している場合は早期に相談することが推奨されます。

伝えるタイミングとしては、ステップ1で現状を整理した直後、まだ具体的な対処法を実行する前の段階が適しています。事実と今後の計画を同時に伝えることで、相手の不安を軽減しながら協力を得やすくなります。

これら5つのステップは単発ではなく、継続的に実践することで初めて効果を発揮します。

全体の所要期間としては、ステップ1から2までを1週間以内、ステップ3の環境整備を1か月以内に完了し、ステップ4と5を並行して進めることで、半年から1年程度で経済的・精神的な安定を取り戻せる可能性が高まります。

次のセクションでは、今すぐ相談できる具体的な窓口と、緊急度に応じた使い分けについて解説します。

バイナリーオプションは本当に「儲かる」のか—冷静に見る勝率データ

損失を経験した後だからこそ、バイナリーオプションの構造そのものを冷静に見直す必要があります。

このセクションでは、実際の勝率データや取引の仕組みから、なぜ多くの人が負けるのか、なぜ簡単に見えてしまうのかを客観的に整理します。

今まさに大きな損失に直面し、「自分だけがこんな失敗をしたのか」と感じているかもしれません。しかし統計データが示すとおり、同じように損失を抱えている人は決して少なくありません。

まずは追加の取引を停止し、口座の状況を確認して、これ以上損失を拡大させないことを最優先にしてください。

感情的な判断を避けるため、少なくとも数日は取引画面から離れ、冷静さを取り戻す時間を確保することが重要です。

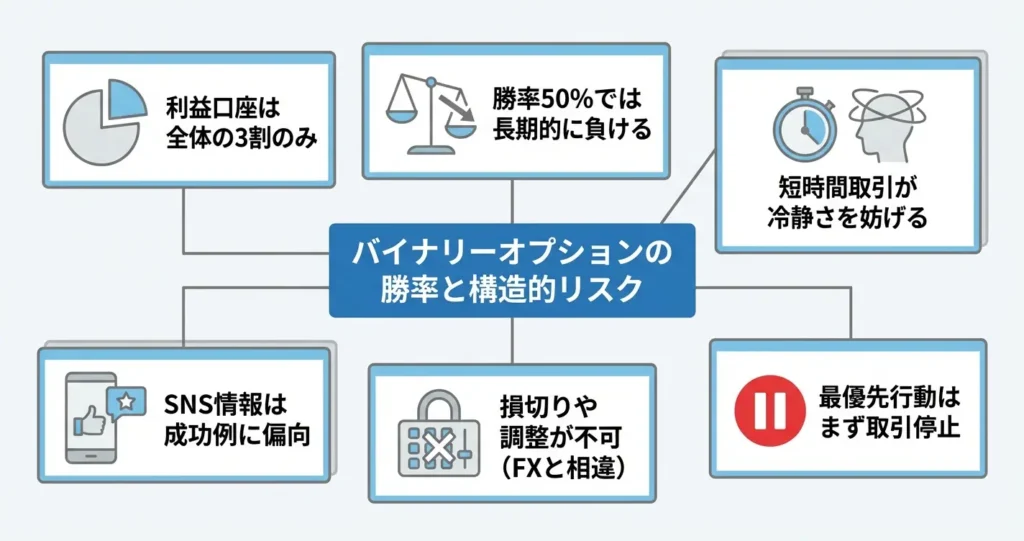

バイナリーオプションで勝っている人の割合

金融先物取引業協会が公表している「店頭バイナリーオプション取引実績」によると、国内業者における口座単位での損失発生割合は一定期間で7割前後を占める傾向にあります。

つまり、実際に利益を出している口座は全体の3割程度にとどまっており、多くの参加者が損失を抱えている構造が明らかになっています。

この数値は公式に公開されている集計データであり、バイナリーオプションが確率的に勝ちにくい仕組みであることを示す重要な根拠です。

さらに注意すべき点として、利益を出している3割の中にも、一時的な勝ちや少額の利益にとどまる参加者が多く含まれています。

継続的に安定した収益を上げ続けている個人投資家の割合は、さらに限定的であると考えられます。

海外業者の場合は公式な統計が公開されていないケースも多く、実態はさらに不透明です。

あなたの損失は統計上「起こりうる標準的な結果」であり、知識不足だけが原因ではありません

多くの人が同じ道をたどっており、その中には損失後に状況を立て直した人も存在します。

なぜ「簡単に稼げる」と錯覚してしまうのか

バイナリーオプションが簡単に見える最大の理由は、取引の選択肢が「上がるか下がるか」という二択に単純化されている点にあります。

一見すると勝率50%に思えるこの仕組みは、初心者にとって心理的なハードルを下げ、知識がなくても参加できるという錯覚を生み出します。

しかし実際には、業者側が設定するペイアウト倍率により、勝率が50%であっても長期的には損失が発生する構造になっています。

短時間で結果が出る仕組みの罠

バイナリーオプションは数分から数時間で結果が確定するため、すぐに利益を得られたという成功体験が強く記憶に残ります。

この即時性が、ギャンブル的な興奮と混同され、冷静な判断力を失わせる要因になります。

一方で損失も同様に短時間で発生しますが、勝った記憶のほうが心理的に強く残るため、トータルで負けていることに気づきにくくなります。

損失を取り戻そうと焦って次々に取引を重ねてしまった経験がある場合、それは仕組み自体が持つ依存性の高さが影響しています。

この心理状態は個人の意志の弱さではなく、短時間取引という構造が引き起こす典型的な反応です。

SNSや広告による情報の偏り

SNSや広告では「初心者が月収100万円」「スマホだけで稼げる」といった成功体験が強調され、失敗事例はほとんど表に出ません。

こうした情報の偏りにより、実際の勝率や損失リスクが正しく認識されないまま参加してしまうケースが後を絶ちません。

統計データが示す現実とは大きく乖離した期待値を持ってしまうことが、損失拡大の入り口になります。

FXとバイナリーオプションのリスクの違い

FXとバイナリーオプションは同じ為替を対象とする取引ですが、リスクの性質は大きく異なります。

FXは損失が拡大する可能性がある一方で、損切りや利益確定のタイミングを自分でコントロールできます。

対してバイナリーオプションは、判定時刻の時点で予測が外れれば投資額の全額が失われ、途中での損切りや利益確定ができない仕組みです。

この構造上の違いにより、バイナリーオプションはリスク管理の自由度が極めて低く、一度の判断ミスがそのまま全損につながります。

FXでは相場が不利な方向に動いても、ポジションを保有し続けたり、損失を限定する注文を入れたりする選択肢がありますが、バイナリーオプションにはそれがありません。

短時間取引であるがゆえに、相場の一時的なノイズにも左右されやすく、テクニカル分析の有効性も限定的です。

また、FXは国内業者であればレバレッジ規制や信託保全などの制度が整備されていますが、バイナリーオプション、特に海外業者では規制が緩く、出金トラブルや詐欺的な勧誘が多発している現状があります。

金融庁も無登録業者への注意喚起を継続的に行っており、投資対象としての信頼性に大きな差があることを認識しておく必要があります。

借金が発生している場合や返済の見通しが立たない場合は、消費生活センターや法テラス、債務整理を扱う弁護士への相談を検討してください。

一人で抱え込まず、家族や信頼できる人に状況を伝えることも、冷静さを取り戻すために有効です。

損失は取り返しのつかない「終わり」ではなく、適切な対処によって立て直せる段階にあります。

「1番お得にバイナリーを始められるのはどれ?」

と悩むあなたにおすすめなのが

2026年2月28日まで限定!/

口座開設+1回の取引で5,000円キャッシュバック!

バイナリーオプションに関するよくある質問

バイナリーオプションを始める前や、すでに取引している方からは、勝率や仕組み、リスクについて多くの疑問が寄せられます。

ここでは、取引の実態や他の投資との違い、損失が出た際の対処法など、判断に迷いやすいポイントをまとめました。

ご自身の状況に照らし合わせながら、冷静に判断するための参考としてお役立てください。

バイナリーオプションで勝っている人の割合は?

一部の国内バイナリーオプション業者が公開している取引実績によると、一定期間で利益を出している口座の割合は全体の約10〜20%程度とされています。

これはあくまで特定期間での集計であり、長期的に安定して勝ち続けている人の割合はさらに限られると考えられます。

多くの取引者が損失を出している現状は、バイナリーオプションのギャンブル性の高さを示すデータといえるでしょう。

バイナリーオプションはギャンブルですか?

バイナリーオプションは法律上、金融商品として扱われています。

しかし短期的な値動きを二択で予測するという仕組み上、投資というよりギャンブルに近い性質を持つことは否定できません。

根拠ある分析より感情的な取引になりやすく、損失を取り戻そうと冷静さを失うとリスクがさらに高まります。

長期的な資産形成を目的とする投資とは、本質的に異なると理解しておくことが重要です。

バイナリーオプションで借金地獄になった場合、自己破産できますか?

バイナリーオプションを含む投資による借金であっても、自己破産の申立て自体は可能です。

ただし、ギャンブルや投機的取引による借金は免責不許可事由に該当するため、必ずしも借金が免除されるとは限りません。

実際には、取引の経緯や反省の態度、生活状況などを総合的に判断して裁量免責が認められるケースもあります。

まずは弁護士や司法書士などの専門家に相談し、自己破産を含めた債務整理の方法を検討することをおすすめします。

バイナリーオプションとFXどっちがいい?

FXは損失が限定されず、追加の資金が必要になるリスクがあります。

一方、バイナリーオプションは短期的な取引で射幸性が高い特徴があります。

どちらも損失状態からの挽回手段としては適していません。

まずは生活再建を優先し、収支の安定化に取り組むことが重要です。

バイナリーオプションで損した分を取り返すことはできますか?

損した分を取り返そうと焦って取引を続けると、冷静な判断ができない状態で無理なエントリーを繰り返すことになります。

その結果、確率的には損失がさらに拡大する可能性が高くなります。

「取り戻したい」という感情が働いている時点で、すでにリスク管理が機能していない状態です。

損失が出た場合は、一度取引を中断し、冷静に自分の手法や資金管理を見直すことが必要です。

感情的な取引を続けることは、損失の連鎖を生む最も避けるべき行動といえます。

家族にバイナリーオプションで借金したことを言うべきですか?

借金を隠し続けると、返済の遅れや利息の膨張により状況がさらに悪化する可能性があります。

特に返済が困難な状態や精神的に追い詰められている場合は、早めに相談することで具体的なサポートを得られることがあります。

家族に話すことで、返済計画の見直しや専門家への相談といった選択肢が広がる可能性もあります。

一人で抱え込むよりも、信頼できる人に状況を共有することで冷静な判断がしやすくなるでしょう。

コメント