海外FXと国内FXのどちらを選ぶべきか迷っていませんか?

- 「ハイレバレッジで大きく稼ぎたいけど税金が心配」

- 「ゼロカットは魅力的だけど出金拒否が怖い」

- 「結局どっちが自分に向いているのかわからない」

といった悩みを抱える方は非常に多いです。

実は、海外FXと国内FXには税金制度・レバレッジ・安全性において根本的な違いがあり、資金量や投資目的によって最適な選択が大きく変わります。

間違った選択をすると、税金で利益の半分以上を失ったり、思わぬリスクに直面する可能性があります。

この記事では、海外FXと国内FXの基本的な違いから、税金シミュレーション、安全な業者の選び方、あなたに最適な選択を判断する診断チェックリストまで、実際のデータと具体例をもとに完全解説します。

さらに2025年最新の規制情報と信頼できる業者ランキングも紹介。

この記事を読めば、あなたの資金量・投資スタイル・リスク許容度に最適なFX取引環境を選択し、税金対策も含めた最適な投資戦略を立てることができるようになります。

\\1位//

XM Trading

日本の有名FX業者!

口座開設完了で

13,000円get!

簡単3分で登録

\2位/

BigBoss

イベント多数実施!

口座開設完了で

13,700$!

無料で口座解説!

3位

Titan FX

スプレッド最狭!

口座開設完了で

無限キャッシュバック!

無料で口座解説!

※こちらのコンテンツは海外在住の日本人向けコンテンツです。

※投資は自己責任のもとで行うようにしましょう。

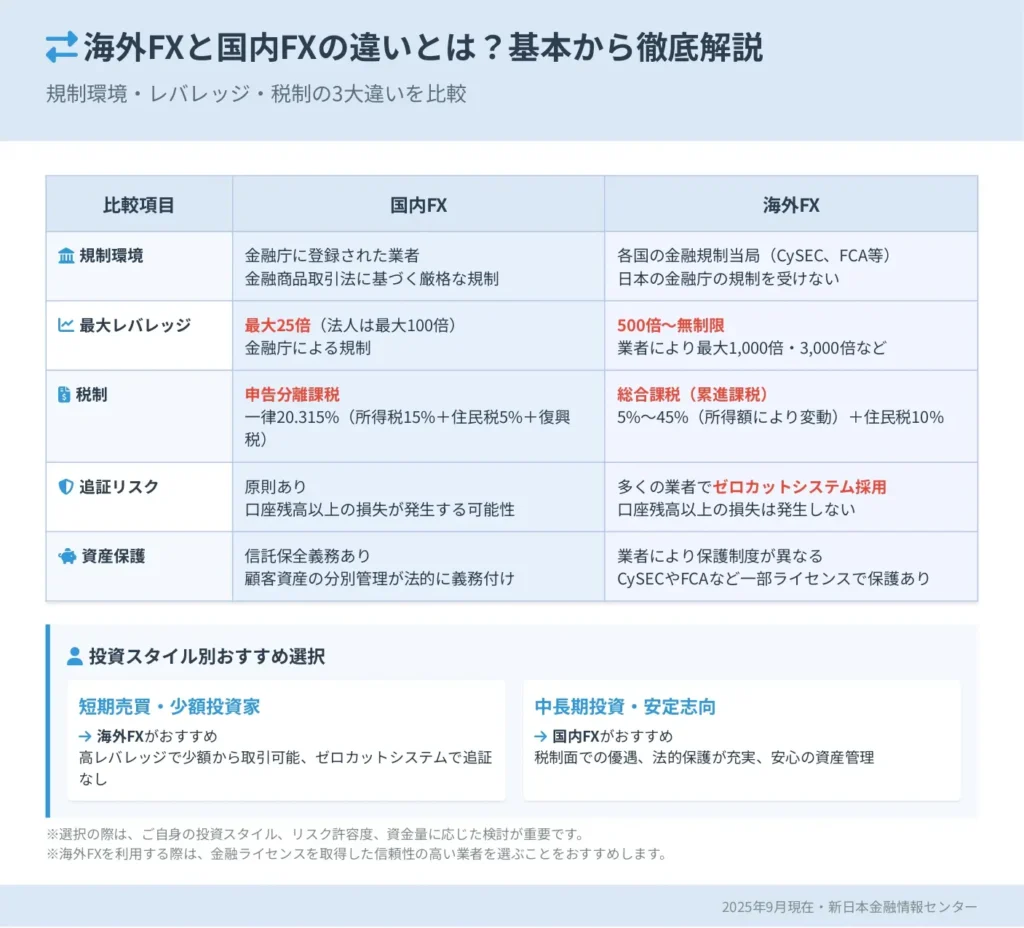

海外FXと国内FXの違いとは?基本から徹底解説

海外FXと国内FXは、どちらも外国為替証拠金取引を指しますが、実際の取引環境や規制には大きな違いがあります。

これらの違いを正しく理解することは、自分に最適な取引環境を選択する上で極めて重要です。

海外FXは、日本国外に拠点を置く金融業者が提供するFXサービスのことを指します。

一方、国内FXは、日本の金融庁に登録された業者が、金融商品取引法(e-Gov法令検索)に基づいて提供するFXサービスです。

この根本的な違いから、レバレッジ制限、税制、顧客資産保護制度など、様々な面で大きな差が生まれています。

多くの投資家が最初に疑問に思うのは「どちらが自分に適しているのか」という点でしょう。答えは、あなたの投資スタイル、資金量、リスク許容度、そして求める取引環境によって大きく変わります。

短期間で大きな利益を狙いたい少額投資家には海外FXが、安定性と税制面での優遇を重視する中長期投資家には国内FXが適している傾向があります。

海外FX・国内FXの定義と金融庁の規制

金融庁の規制が、海外FXと国内FXの最も根本的な違いを生み出しています。

国内FX業者は、金融庁への登録義務があり、金融商品取引法(e-Gov法令検索)による厳格な規制下で営業しています。

これにより、最大レバレッジは25倍に制限され、ロスカット制度の導入、信託保全による顧客資産の分別管理が義務付けられています。

一方、海外FX業者は日本の金融庁に登録されておらず、本国の金融当局による規制を受けています。

例えば、イギリスのFCA(金融行為規制機構)、キプロスのCySEC(キプロス証券取引委員会)、オーストラリアのASIC(オーストラリア証券投資委員会)などの認可を受けている業者が多数存在します。

金融庁の公式サイトでも、海外業者の利用は投資家の自己責任であることが明記されています。

重要なのは、金融庁に登録されていない海外業者には、日本の投資家保護制度が適用されないという点です。

そのため、業者選択の際は、本国での規制状況や実績を慎重に確認する必要があります。

レバレッジ・税金・ゼロカットの3大違い【比較表】

海外FXと国内FXの最も重要な3つの違いを比較表で整理します:

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 最大レバレッジ | 25倍(金融庁規制) | 100倍〜3000倍以上 |

| 税制 | 申告分離課税(20.315%) | 総合課税(最高55%) |

| 損失繰越 | 3年間可能 | 不可 |

| ゼロカット | 追証制度あり | ゼロカットシステム |

📊 レバレッジの違い

国内FXでは金融庁の規制により最大25倍のレバレッジに制限されていますが、海外FXでは100倍から1000倍、業者によっては3000倍以上のハイレバレッジが可能です。

例えば、10万円の証拠金で国内FXなら250万円分の取引が可能ですが、海外FXなら1000万円以上の取引も可能になります。

💰 税金制度の違い

国内FXの利益は申告分離課税の対象となり、税率は一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。

3年間の損失繰越も可能で、他の先物取引等との損益通算もできます。

海外FXの利益は総合課税(累進課税)の対象となり、給与所得と合算して税額が計算されます。

最高税率は55%(所得税45%+住民税10%)に達し、年収が高い人ほど税負担が重くなります。

また、損失繰越は認められていません。

🛡️ ゼロカットシステムの違い

国内FXでは追証制度があり、急激な相場変動により口座残高がマイナスになった場合、不足分を追加入金する義務があります。

2015年のスイスフランショックでは、多くの投資家が大きな損失を被りました。

海外FXの多くは「ゼロカットシステム」を採用しており、口座残高がマイナスになっても追加入金の義務はありません。

損失は入金した証拠金に限定され、借金を負うリスクがありません。

海外FXは違法?やばい?真実を解説

「海外FXは違法なのか」という疑問を持つ方は多いですが、結論から言うと、日本の個人投資家が海外FX業者を利用することは違法ではありません。

この点について、法的根拠を明確にしながら説明します。

金融商品取引法(e-Gov法令検索)では、金融庁に登録していない業者が日本国内で勧誘活動を行うことを禁止していますが、日本の投資家が自らの判断で海外業者にアクセスし、取引を行うことは規制の対象外です。

これは、金融庁の公式見解としても示されています。

ただし、「やばい」と言われる理由には一定の根拠があります。最大のリスクは、トラブルが発生した際に日本の投資者保護制度が適用されないことです。

出金拒否、業者の突然のサービス停止、詐欺的な行為があっても、日本の金融ADR制度や投資者保護基金の対象外となります。

しかし、適切に規制された海外業者を選択すれば、これらのリスクは大幅に軽減できます。

重要なのは、FCAやCySECなどの信頼できる金融当局による規制を受けている業者を選び、口コミや評判を十分に調査することです。

「海外FXがやばい」という評価は、一部の悪質業者の存在と、日本の投資者保護制度が適用されないリスクに起因しています。

しかし、適切な知識と業者選択により、これらのリスクは管理可能であり、海外FXの持つメリットを安全に享受することは十分に可能です。

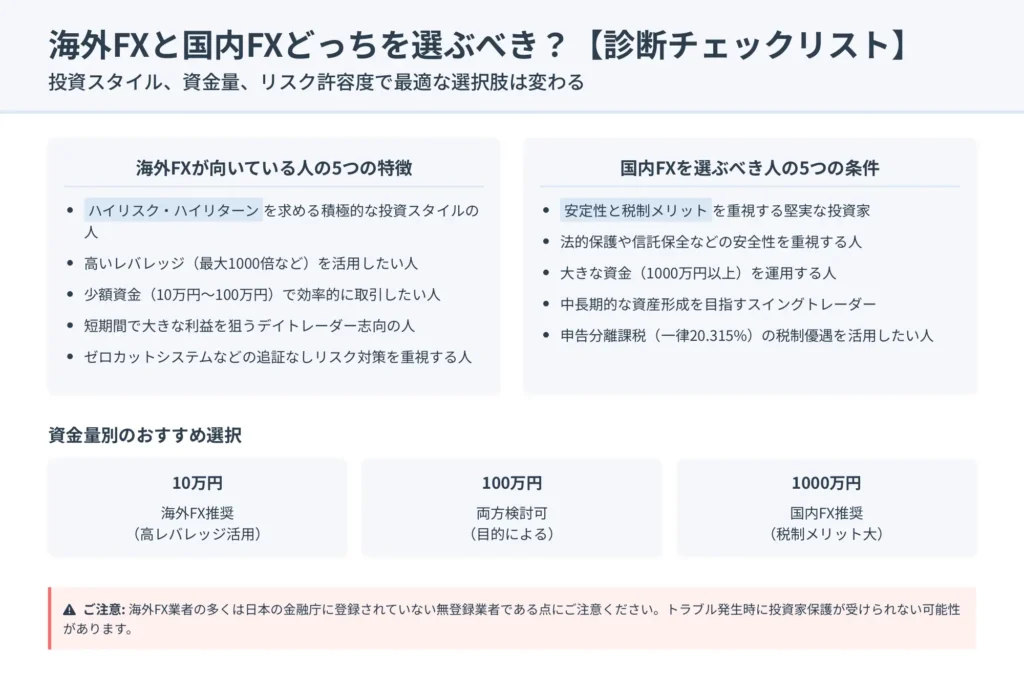

海外FXと国内FXどっちを選ぶべき?【診断チェックリスト】

海外FXと国内FXのどちらを選択すべきかは、個人の投資スタイル、資金量、リスク許容度によって大きく異なります。

ここでは、具体的な判断基準を示し、あなたに最適な選択肢を明確にするための診断チェックリストを提供します。

単純に「ハイリスク・ハイリターンなら海外FX」と決めつけずに、税制面や資金規模も含めて総合的に判断することが重要です

まず基本的な考え方として、海外FXは「ハイリスク・ハイリターン」を求める積極的な投資家に適しており、国内FXは「安定性と税制メリット」を重視する堅実な投資家に向いています。

しかし、この単純な分類だけでは不十分で、より詳細な要素を検討する必要があります。

投資資金の規模も重要な判断要素です。

少額資金(10万円~100万円程度)で効率的に取引したい場合は海外FXのハイレバレッジが有効ですが、大きな資金(1000万円以上)を運用する場合は税制面での国内FXのメリットが大きくなります。

また、取引頻度や利益目標も選択に影響します。

短期間で大きな利益を狙うデイトレーダーには海外FXが、中長期的な資産形成を目指すスイングトレーダーには国内FXが適している傾向があります。

海外FXが向いている人の5つの特徴

海外FXに向いている投資家の特徴を具体的に解説します。

これらの条件に多く当てはまる場合、海外FXのメリットを最大限活用できる可能性が高くなります。

📝 1. 少額資金で効率的に取引したい人

投資可能額が10万円~200万円程度の方は、海外FXのハイレバレッジを活用することで、国内FXでは実現できない取引規模を確保できます。

例えば、10万円の証拠金でレバレッジ500倍を使えば、5000万円分の取引が可能になります。

これにより、わずかな値動きでも大きな利益を狙うことができます。

📝 2. 短期間で大きなリターンを狙いたい人

デイトレードやスキャルピングなど、短期間での利益確定を繰り返すトレーダーには、海外FXのハイレバレッジが有効です。

ただし、同時に大きな損失リスクも伴うため、リスク管理能力が必須となります。

📝 3. 借金リスクを避けたい人

意外に思われるかもしれませんが、ゼロカットシステムがある海外FXの方が、借金リスクの面では安全です。

2015年のスイスフランショックのような急激な相場変動時に、国内FXでは追証により数百万円の借金を負った投資家がいましたが、海外FXのゼロカットシステムなら損失は証拠金に限定されます。

ゼロカットシステムは確かにメリットですが、そもそも無登録業者が多い海外FXには別のリスクがあることも忘れずに!

📝 4. 多様な取引商品に興味がある人

海外FX業者の多くは、FX以外にもCFD(差金決済取引)で株価指数、商品、個別株、仮想通貨など幅広い銘柄を提供しています。

一つの口座で様々な市場にアクセスしたい方には、海外FXが適しています。

📝 5. 自動売買やEAを活用したい人

MT4/MT5プラットフォームでの自動売買に制限が少ない海外FXは、EA(エキスパートアドバイザー)を使ったシステマチックな取引を行いたい方に適しています。

国内FXでは自動売買に制限がある業者も多く、選択肢が限られます。

国内FXを選ぶべき人の5つの条件

国内FXが適している投資家の条件を詳しく解説します。

安定性や税制面でのメリットを重視する方には、国内FXが最適な選択となります。

📝 1. 年収500万円以上で継続的に利益を上げている人

海外FXの総合課税では、年収が高いほど税率が上がります。

年収500万円以上の方が継続的にFXで利益を上げる場合、国内FXの申告分離課税20.315%の方が税負担を軽減できます。

特に年収1000万円を超える方では、税率の差が利益に大きく影響します。

📝 2. 中長期的な資産形成を重視する人

スイングトレードやポジショントレードなど、数日から数か月のスパンで取引を行う投資家には、国内FXが適しています。

ハイレバレッジの必要性が低く、安定した取引環境とスプレッドの狭さがメリットとなります。

国内FXの税制メリットは本当に大きいです!特に継続的に利益を上げる予定の方は要チェック

📝 3. 損失繰越控除を活用したい人

国内FXでは最大3年間の損失繰越が可能で、翌年以降の利益と相殺できます。

また、他の先物取引等(日経225先物、商品先物など)との損益通算も可能です。

税務上の優遇措置を最大限活用したい方には、国内FXが有利です。

📝 4. 信託保全による資産保護を重視する人

国内FX業者は金融商品取引法(e-Gov法令検索)により信託保全が義務付けられており、業者が破綻しても顧客の資金は保護されます。

投資額が大きい場合や、資産保護を最優先に考える方には、この制度の存在は大きな安心材料となります。

📝 5. 日本語サポートの充実を求める人

国内FX業者では、日本語でのサポートが24時間体制で提供されています。

取引システムの操作方法、入出金手続き、税務相談まで、日本語で完結するサポート体制を重視する方には国内FXが適しています。

資金量別のおすすめ選択【10万円・100万円・1000万円】

投資可能資金の額によって、海外FXと国内FXのどちらが有利かが変わります。

具体的な資金額別に最適な選択を解説します。

- 国内レバレッジ25倍では取引規模が不十分

- 海外FXの入金ボーナス活用で実質資金倍増

- 適切なロット調整でリスク管理が必須

10万円という少額資金では、国内FXのレバレッジ25倍では十分な取引規模を確保できません。

10万円×25倍=250万円分の取引では、1pipsの値動きで250円の損益となり、効率的な利益確保が困難です。

海外FXでレバレッジ100倍を使えば1000万円分の取引が可能となり、1pipsで1万円の損益となります。

ただし、リスク管理は絶対条件で、適切なロット調整により実効レバレッジを10~20倍程度に抑えることが重要です。

また、海外FX業者の入金ボーナスを活用すれば、実質的な取引資金を増やすことができます。

100%入金ボーナスなら、10万円の入金で20万円分の証拠金として取引できます。

- 短期取引志向なら海外FX

- 中長期運用なら国内FX

- 年収600万円以上なら税制面で国内FX有利

100万円の資金があれば、どちらでも有効な取引が可能です。

選択の決め手は投資スタイルと税制面の考慮です。

短期取引で積極的に利益を狙いたい場合は海外FX、中長期的な安定運用を目指す場合は国内FXが適しています。

税制面では、年間利益が200万円を超える見込みがあり、かつ年収が600万円以上の場合は国内FXの税率が有利になります。

- 税制面での優位性が顕著

- 信託保全による資産保護の重要性

- ハイレバレッジの必要性が低下

1000万円以上の大きな資金を運用する場合は、国内FXが有利です。主な理由は以下の通りです:

まず、税制面での優位性が顕著になります。

1000万円の資金で年間20%のリターン(200万円の利益)を目指す場合、海外FXの総合課税では最高55%の税率が適用される可能性がありますが、国内FXなら一律20.315%で済みます。

次に、信託保全による資産保護の重要性が高まります。

1000万円という大きな資金を預ける以上、業者破綻リスクへの対策は必須です。

また、大口取引に対応した狭いスプレッドや、機関投資家向けのサービスを提供する国内業者もあり、コスト効率の面でもメリットがあります。

さらに、ハイレバレッジの必要性が低下します。

1000万円の資金があれば、レバレッジ25倍でも2億5000万円分の取引が可能で、十分な取引規模を確保できます。

大きな資金を運用する場合、税制メリットと安全性が最重要!海外FXの魅力より、堅実さを選ぶ方が賢明ですね

\\1位//

XM Trading

日本の有名FX業者!

口座開設完了で

13,000円get!

簡単3分で登録

\2位/

BigBoss

イベント多数実施!

口座開設完了で

13,700$!

無料で口座解説!

3位

Titan FX

スプレッド最狭!

口座開設完了で

無限キャッシュバック!

無料で口座解説!

※こちらのコンテンツは海外在住の日本人向けコンテンツです。

※投資は自己責任のもとで行うようにしましょう。

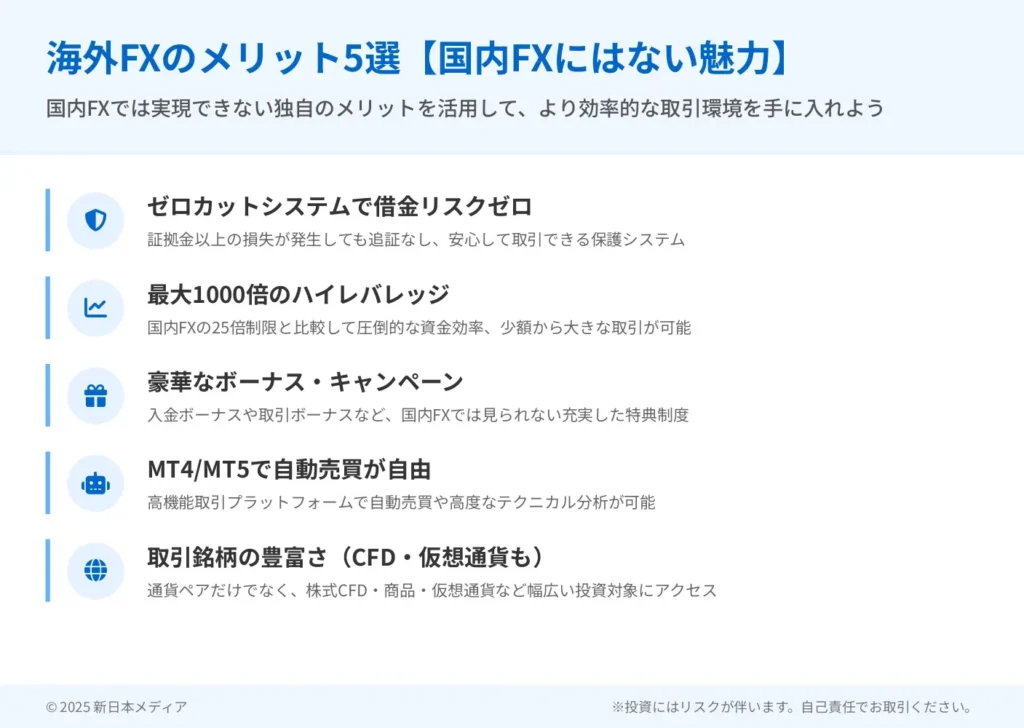

海外FXのメリット5選【国内FXにはない魅力】

海外FXが多くの投資家に選ばれる理由は、国内FXでは実現できない独自のメリットにあります。

これらのメリットを正しく理解し活用することで、より効率的で柔軟な取引環境を手に入れることができます。

海外FXの最大の特徴は、日本の金融庁規制に縛られない自由度の高さです。

この自由度が、ハイレバレッジ、ゼロカットシステム、豊華なボーナス制度、高度な取引プラットフォーム、多様な取引銘柄といった形で投資家に提供されています。

国内FXの25倍レバレッジに対して、海外FXでは1000倍以上も可能!これが最大の違いですね

また、税制面でのデメリットも考慮に入れた総合的な判断が重要になります。

以下、海外FXの具体的なメリットを詳しく解説し、それぞれのメリットをどのように活用すべきかを明確にします。

ゼロカットシステムで借金リスクゼロ

ゼロカットシステムは、海外FXの最も重要なメリットの一つです。

このシステムにより、どれだけ相場が急変しても、投資家の損失は入金した証拠金に限定され、借金を負うリスクがありません。

国内FXでは追証制度があり、急激な相場変動により口座残高がマイナスになった場合、不足分を追加で支払う義務があります。

📖 スイスフランショックの事例

2015年1月15日のスイスフランショックでは、スイス国立銀行がユーロに対する上限設定を突然撤廃した結果、EUR/CHFが数分間で3800pips以上下落しました。

この時、多くの国内FX投資家が数百万円から数千万円の追証を求められ、中には自己破産に追い込まれた方もいました。

一方、ゼロカットシステムを導入している海外FX業者では、同じ相場状況でも投資家の損失は証拠金に限定されました。

例えば、10万円を入金していた投資家の損失は最大10万円で済み、それ以上の支払い義務は発生しませんでした。

借金の心配がないから、思い切った取引戦略を立てられるのが魅力です

- 相場急変により口座残高がマイナスになる

- 業者が自動的にマイナス残高をゼロにリセット

- 投資家は追加入金の義務なし

- 新たに入金すれば取引を再開可能

このシステムがあることで、投資家はより積極的なポジションを取ることができます。

実際の活用例として、重要な経済指標発表時やリスクイベント発生時に、国内FXでは追証リスクを恐れてポジションを縮小せざるを得ない場面でも、海外FXなら計算されたリスクの範囲内でポジションを維持できます。

最大1000倍のハイレバレッジ【10万円でどこまで増やせる?】

海外FXのハイレバレッジは、少額資金で大きな取引を可能にする強力なツールです。

国内FXの最大25倍に対し、海外FXでは100倍から1000倍、業者によっては3000倍以上のレバレッジが利用できます。

| 証拠金10万円での取引可能額 | レバレッジ |

|---|---|

| 国内FX | 250万円(25倍) |

| 海外FX(100倍) | 1,000万円 |

| 海外FX(500倍) | 5,000万円 |

| 海外FX(1000倍) | 1億円 |

この差は損益に直結します。

USD/JPYで10pipsの値動きがあった場合:

- 25倍レバレッジ:625円の損益

- 100倍レバレッジ:2,500円の損益

- 500倍レバレッジ:12,500円の損益

- 1000倍レバレッジ:25,000円の損益

10万円の資金で月利20%を目指すなら、国内FXでは80pips、海外FX(1000倍)ではわずか8pipsの値動きで達成できます!

- 実効レバレッジの管理:提供レバレッジが1000倍でも、実際の取引では10~50倍程度に抑える

- 段階的なポジション構築:相場の動きを見ながら段階的にポジションを追加

- 利益の一部出金:利益が出た場合は一部を出金し、証拠金を当初の金額に戻す

現実的な利益目標として、10万円の資金で月利10~20%(1~2万円)を継続的に達成することを目指すべきです。

年間では元本の2~3倍程度の利益が現実的な範囲と考えられます。

豪華なボーナス・キャンペーン

海外FX業者は競争が激しいため、顧客獲得のために魅力的なボーナス制度を提供しています。

これらのボーナスを適切に活用することで、実質的な取引資金を大幅に増やすことができます。

💰 入金ボーナスの種類

100%入金ボーナスが最も一般的で、10万円入金すると10万円のボーナスが付与され、合計20万円の証拠金で取引できます。

業者によっては初回入金に対して200%や300%のボーナスを提供する場合もあります。

🎁 口座開設ボーナス(未入金ボーナス)

入金なしで取引を開始できるボーナスです。

通常3000円~20000円程度が付与され、このボーナスのみで取引を試すことができます。利益が出れば実際に出金も可能です。

💸 リベートプログラム

取引するたびに一定額がキャッシュバックされるシステムです。

1ロットあたり3~10ドル程度のリベートが一般的で、取引量が多いトレーダーには大きなメリットとなります。

10万円の資金に100%ボーナスを適用すると、20万円の証拠金でスタートできるのは大きなアドバンテージですね!

これらの条件を事前に確認し、達成可能かどうかを判断することが重要です。

10万円の資金に100%入金ボーナスを適用すると、20万円の証拠金で取引開始できます。

レバレッジ100倍なら2000万円分の取引が可能となり、実質的に国内FXの3倍以上の取引規模を確保できます。

ただし、ボーナスに頼りすぎず、自己資金での取引スキル向上を優先することが長期的な成功につながります。

MT4/MT5で自動売買が自由

海外FXの多くがMT4(MetaTrader 4)やMT5(MetaTrader 5)プラットフォームを提供しており、これらは自動売買(EA:Expert Advisor)の活用に最適化されています。

- 24時間365日の自動取引が可能

- 感情に左右されない機械的な取引実行

- バックテストによる戦略検証機能

- カスタムインジケーターの豊富さ

- VPS(仮想専用サーバー)との連携

国内FX業者の多くは自社開発プラットフォームを使用しており、自動売買に制限がある場合があります。

また、利用できるEAの種類も限定的です。

| EA種類 | 特徴 |

|---|---|

| トレンドフォロー系 | 相場の方向性に従ってポジションを取る |

| レンジ相場対応系 | 一定の価格帯での売買を繰り返す |

| ナンピン・マーチンゲール系 | 損失拡大時にポジションを追加 |

| スキャルピング系 | 短時間での小利益を積み重ねる |

自動売買なら寝ている間も取引してくれるので、サラリーマンの方にもおすすめです

また、自動売買を始める前に、デモ口座での十分なテストを行い、EAの特性を理解することが重要です。

取引銘柄の豊富さ(CFD・仮想通貨も)

海外FX業者の多くは、FX以外にもCFD(差金決済取引)で様々な金融商品を提供しています。

一つの口座で多様な市場にアクセスできることは、海外FXの大きなメリットです。

- 通貨ペア:主要通貨ペアから新興国通貨まで50~100ペア以上

- 株価指数CFD:日経225、S&P500、ダウ工業株30種など

- 商品CFD:金、銀、原油、天然ガス、農産物など

- 個別株CFD:Apple、Google、Teslaなど米国株中心に数百銘柄

- 仮想通貨CFD:Bitcoin、Ethereum、Rippleなど主要暗号資産

📊 分散投資のメリット

複数の市場に同時アクセスできることで、リスク分散効果が期待できます。

例えば、FXでドル円のロング、金CFDでのロング、日経225CFDでのショートを組み合わせることで、相関性の低いポジションを構築できます。

FX市場は平日24時間取引可能ですが、株価指数や商品市場は各市場の取引時間に依存します。

複数市場に参加することで、実質的な取引機会を拡大できます。

一つの口座で証拠金の相殺効果(マージンオフセット)を活用でき、資金効率が向上するのも嬉しいポイントです

また、複数商品の同時取引はリスク管理が複雑になるため、ポートフォリオ全体のリスクを適切に管理する能力が求められます。

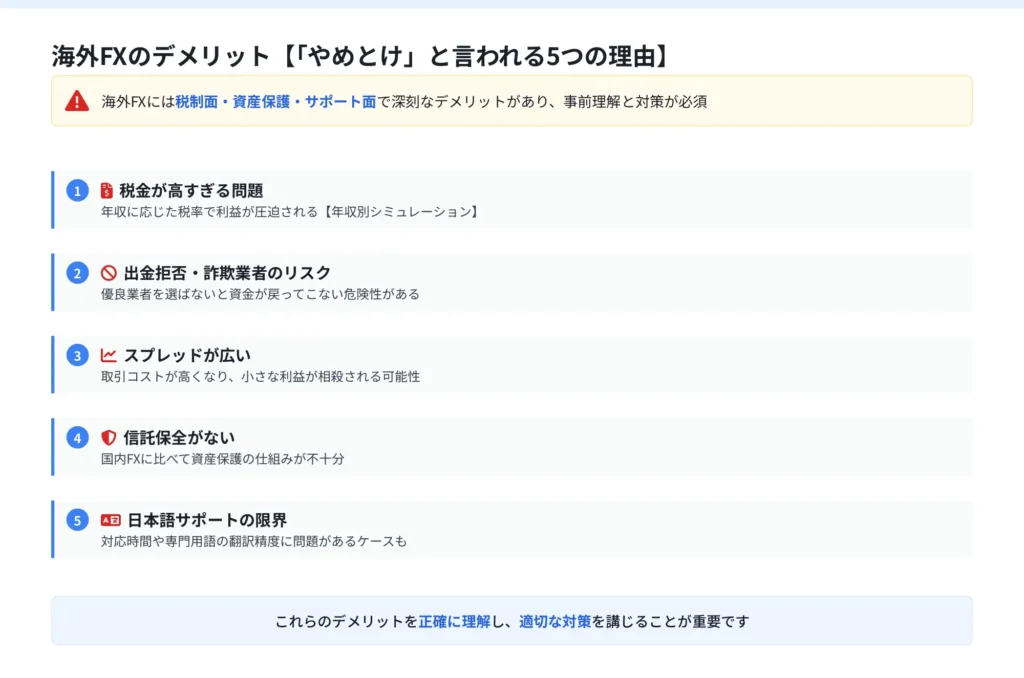

海外FXのデメリット【「やめとけ」と言われる5つの理由】

海外FXには魅力的なメリットがある一方で、「やめとけ」と言われる理由となる深刻なデメリットも存在します。

これらのデメリットを正確に理解せずに取引を始めることは、予想以上の損失や問題に直面するリスクがあります。

特に税制面での不利さは、利益が出るほど深刻になり、一時的な成功が長期的な損失につながることもあります。

これらのデメリットは完全に回避できないものもありますが、事前に理解しておくことで適切な対策を講じたり、自分にとって許容可能なリスクかどうかを判断したりすることができます。

以下、海外FXの主要なデメリットを詳しく解説し、それぞれの対処法も含めて説明します。

税金が高すぎる問題【年収別シミュレーション】

海外FXの最も深刻なデメリットは税制面での不利さです。

総合課税(累進課税)により、利益が大きくなるほど税率が上昇し、場合によっては利益の半分以上が税金として徴収されることがあります。

📊 税率の比較

国内FXは申告分離課税で一律20.315%ですが、海外FXは給与所得と合算した総所得に対して累進課税が適用されます。

国税庁の税制では、所得税の最高税率は45%、住民税10%を合わせると最大55%の税率となります。

| 年収 | 海外FX利益 | 海外FX手取り | 国内FX手取り | 差額 |

|---|---|---|---|---|

| 400万円 | 200万円 | 約83万円 | 約159万円 | 約76万円 |

| 600万円 | 300万円 | 約135万円 | 約239万円 | 約104万円 |

| 1000万円 | 500万円 | 約225万円 | 約398万円 | 約173万円 |

- 年収400万円+海外FX利益200万円:実効税率約58.5%

- 年収1000万円以上:最大税率55%に達する

- 国内FXとの差額は年間100万円以上になることも

年収1000万円で500万円の利益の場合、海外FXでは税率が最大55%に達し、500万円の利益に対して約275万円の税金が課され、手取りはわずか225万円となります。国内FXなら手取り約398万円となり、差額は173万円にも達します。

- 利益が出た年は海外FXを控え、翌年は損失を出して平均化を図る

- 法人化を検討(ただし複雑な手続きが必要)

- 年間利益を一定額以下に抑制する

- 国内FXへの段階的移行を計画する

出金拒否・詐欺業者のリスク

海外FX業者による出金拒否や詐欺行為は、投資家が最も恐れるリスクの一つです。

金融庁の警告リストには実際に問題を起こした業者の名前が掲載されており、被害の実態を確認できます。

- 突然の口座凍結と連絡不通

- 出金申請の長期間放置

- 不当な理由による出金拒否

- 追加書類の要求による引き延ばし

- 最低出金額の一方的な引き上げ

- 異常に高いボーナスで顧客を誘引

- 著名人の推薦を偽装した宣伝

- 「絶対に儲かる」などの誇大広告

- ライセンス情報の虚偽記載

- 日本語サポートの突然の停止

過去の警告事例には、顧客資金の持ち逃げ、システム障害を理由とした出金停止、規約の一方的な変更などが含まれています。

ただし、海外業者が相手の場合、日本の法的手段には限界があり、被害回復は困難な場合が多いのが現実です。

スプレッドが広い(取引コストが高い)

海外FX業者のスプレッドは一般的に国内FXよりも広く、特に頻繁に取引する投資家にとって大きなコスト負担となります。

| 業者タイプ | ドル円スプレッド | 年間コスト例 |

|---|---|---|

| 国内FX大手 | 0.2~0.3銭(原則固定) | 約24,000円 |

| 海外FX(STP) | 1.0~2.0pips(変動制) | 約180,000円 |

| 海外FX(ECN) | 0.1~0.7pips+手数料 | 約120,000円 |

📈 スプレッドが広い理由

海外FX業者は「NDD方式」を採用しており、トレーダーの注文を直接インターバンク市場に流すため、業者はスプレッドや取引手数料から利益を得る必要があるためです。

国内FXの「DD方式」では、業者がトレーダーの注文を処理し、損失から利益を得る仕組みのため、スプレッドを狭く設定できます。

信託保全がない(資産保護の違い)

海外FX業者の多くは、国内FXで義務付けられている信託保全制度を採用していません。

この違いは、業者が破綻した場合の顧客資産の保護に大きな差をもたらします。

🏛️ 国内FXの信託保全制度

国内FX業者は金融商品取引法(e-Gov法令検索)により、顧客から預かった資金を信託銀行などの第三者機関で管理することが義務付けられています。

業者が破綻した場合でも、顧客の資金は完全に保護され、返還されることが法的に保証されています。

- 分別管理のみ:顧客資金と業者の運営資金を分けて管理

- 保険加入:FSCS(英国)やFGDR(フランス)などの投資家補償制度

- 信託保全類似制度:一部の上位業者が独自に導入

| 業者ランク | 規制機関 | 補償額上限 |

|---|---|---|

| Aランク業者 | 英国FCA | 最大8.5万ポンド(約1500万円) |

| Bランク業者 | キプロスCySEC | 最大2万ユーロ(約320万円) |

| Cランク業者 | オフショア地域 | 実質的な資産保護なし |

日本語サポートの限界

海外FX業者の日本語サポートは、国内業者と比較して質や対応範囲に限界があります。

特に緊急時やトラブル発生時に、この差が顕著に現れます。

💬 サポート体制の違い

国内FX業者では、日本人スタッフによる24時間電話サポートが標準的ですが、海外業者の場合は大きく異なります。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| サポート時間 | 24時間対応 | 平日9-18時など限定的 |

| 対応方法 | 電話・メール・チャット | 主にメール中心 |

| スタッフ | 日本人スタッフ | 日本語可能な外国人スタッフ |

| 専門性 | 日本の税制・法律対応 | 日本の制度は対応困難 |

- 急激な相場変動時:システム障害時の即座な日本語対応不可

- 出金トラブル:英語メールのみで解決に時間がかかる

- 税務相談:日本の税制に関する専門的質問に対応不可

言語の壁により、重要な規約変更の理解不足、ボーナス条件の誤解によるトラブル、緊急時の対応指示が理解できないなどのリスクがあります。

海外FXと国内FXの税金を完全比較【分岐点はここ】

海外FXと国内FXの税制の違いは、投資家の利益に直接影響する最も重要な要素の一つです。

同じ金額の利益を得たとしても、税制の違いにより手取り額に数十万円から数百万円の差が生まれることがあります。

この税制の違いを理解せずに海外FXで取引を続けることは、知らず知らずのうちに大きな機会損失を生んでいる可能性があります。

特に利益が増加するにつれて、海外FXの税制面でのデメリットは深刻化し、場合によっては利益の半分以上を税金として支払うことになります。

税金の知識不足で大損するのは本当にもったいない!特に年収が高い方や利益が大きくなってきた方は要注意です

重要なのは、どの利益水準で海外FXから国内FXに移行すべきかという「分岐点」を正確に把握することです。

この分岐点は年収、利益額、家族構成などの個人的要因により変動しますが、一般的な目安を理解しておくことで適切な判断ができます。

以下、海外FXと国内FXの税制の具体的な違いと、実際の計算例を用いて分岐点を詳しく解説します。

税金の計算方法の違い(総合課税vs申告分離課税)

海外FXと国内FXの税制上の最大の違いは、課税方式にあります。

この違いが税負担に決定的な影響を与えるため、仕組みを正確に理解することが重要です。

📝 国内FXの申告分離課税

国内FXの利益は「先物取引に係る雑所得等」として申告分離課税の対象となります。

税率は所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%で一律固定です。

この税率は利益額や年収に関係なく変わりません。

- 計算式:税額 = FXの利益 × 20.315%

- 200万円の利益→税額40.63万円、手取り159.37万円

| 課税所得 | 所得税率 | 住民税込み実効税率 |

|---|---|---|

| 195万円以下 | 5% | 15% |

| 195万円超330万円以下 | 10% | 20% |

| 330万円超695万円以下 | 20% | 30% |

| 695万円超900万円以下 | 23% | 33% |

| 900万円超1,800万円以下 | 33% | 43% |

| 1,800万円超4,000万円以下 | 40% | 50% |

| 4,000万円超 | 45% | 55% |

同じ200万円の利益でも、年収によって海外FXの手取りが大きく変わるのが恐ろしいところ!国内FXは安定の20.315%です

- 年収600万円+FX利益200万円=総所得800万円

- 実効税率約35%、手取り約130万円

- 国内FXとの差額:約29万円

利益額別の税金シミュレーション【計算ツール付き】

実際の利益額での税負担を具体的に比較し、どの水準で海外FXが不利になるかを明確にします。

年収別・利益別のパターンで詳細なシミュレーションを行います。

📝 年収400万円の場合

利益50万円:海外FX手取り約42.5万円 vs 国内FX手取り約39.8万円(海外FX有利)

利益100万円:海外FX手取り約80万円 vs 国内FX手取り約79.7万円(ほぼ同等)

利益200万円:海外FX手取り約150万円 vs 国内FX手取り約159.4万円(国内FX有利)

📝 年収600万円の場合

利益100万円:海外FX手取り約72万円 vs 国内FX手取り約79.7万円(国内FX有利-7.7万円)

利益300万円:海外FX手取り約195万円 vs 国内FX手取り約239.1万円(国内FX有利-44.1万円)

利益500万円:海外FX手取り約275万円 vs 国内FX手取り約398.4万円(国内FX有利-123.4万円)

📝 年収800万円の場合

利益200万円:海外FX手取り約120万円 vs 国内FX手取り約159.4万円(国内FX有利-39.4万円)

利益500万円:海外FX手取り約260万円 vs 国内FX手取り約398.4万円(国内FX有利-138.4万円)

- 実効税率 = 総所得に対する所得税率 + 10%(住民税)

- 海外FX手取り = FXの利益 × (1 – 実効税率)

- 国内FX手取り = FXの利益 × 0.79685

年収別・利益別の損益分岐点【1000万円稼いだら?】

海外FXから国内FXに移行すべき具体的な分岐点を年収別に解説します。

この分岐点を超えると、税制面で国内FXが圧倒的に有利になります。

| 年収 | 分岐点 | 1000万円利益時の差額 |

|---|---|---|

| 年収300万円 | 約70万円 | 247万円(国内FX有利) |

| 年収400万円 | 約90万円 | 347万円(国内FX有利) |

| 年収500万円 | 約50万円 | 397万円(国内FX有利) |

| 年収600万円 | 約30万円 | 447万円(国内FX有利) |

| 年収1000万円 | 約10万円 | 547万円(国内FX有利) |

年収が高いほど分岐点が低くなるのがポイント!高年収の方はほぼ全ての場合で国内FXが有利ですね

- 年収600万円+FX利益1000万円(総所得1600万円)

- 海外FX:実効税率約65%、手取り約350万円

- 国内FX:手取り796.85万円(差額446.85万円)

分岐点は以下の不等式で求められます:

(年収 + FXの利益)× 実効税率 > FXの利益 × 20.315%

この不等式を解くことで、具体的な分岐点を算出できます。

この例では、同じ1000万円の利益に対して、海外FXの方が約447万円も手取りが少なくなります。

これは軽自動車1台分以上の差額であり、税制選択の重要性を物語っています。

給与所得との合算で変わる実効税率

給与所得の水準により、海外FXの利益に対する実効税率が大きく変動することを具体的に解説します。

この仕組みを理解することで、自分の状況での正確な税負担を把握できます。

📝 累進課税の仕組み

海外FXの利益は給与所得と合算されて課税されるため、給与が高いほどFXの利益に対する税率も高くなります。

これは「限界税率」の概念で説明できます。

📝 限界税率とは

追加の所得1円に対して適用される税率のことです。

海外FXの利益は、この限界税率で課税されることになります。

| 年収 | 限界税率 |

|---|---|

| 年収300万円 | 15%(所得税5% + 住民税10%) |

| 年収400万円 | 20%(所得税10% + 住民税10%) |

| 年収500万円 | 30%(所得税20% + 住民税10%) |

| 年収700万円 | 33%(所得税23% + 住民税10%) |

| 年収900万円 | 43%(所得税33% + 住民税10%) |

| 年収1200万円 | 50%(所得税40% + 住民税10%) |

| 年収2000万円 | 55%(所得税45% + 住民税10%) |

- 利益100万円:限界税率33%、手取り67万円

- 利益300万円:税金119万円、手取り181万円

- 利益500万円:税金592万円、手取り408万円

📝 ボーナス・退職金との関係

給与以外の所得も総合課税の対象となるため、以下も影響します:

賞与(ボーナス)、一時所得(生命保険の満期金など)、事業所得(副業収入)、不動産所得

これらの合計額により実効税率が変動するため、年末調整や確定申告時の総所得を正確に把握することが重要です。

副業収入やボーナスも合算されるので、思っている以上に税率が高くなっていることが多いです。年収だけで判断せず、総所得で考えましょう!

📝 配偶者の所得による影響

配偶者控除や配偶者特別控除の適用を受けている場合、海外FXの利益により控除が適用されなくなる可能性があります。

これにより、FXの利益以外の部分でも税負担が増加することがあります。

📝 社会保険料への影響

海外FXの利益は社会保険料の算定には直接影響しませんが、国民健康保険の場合は前年の所得により保険料が決まるため、間接的な負担増となる可能性があります。

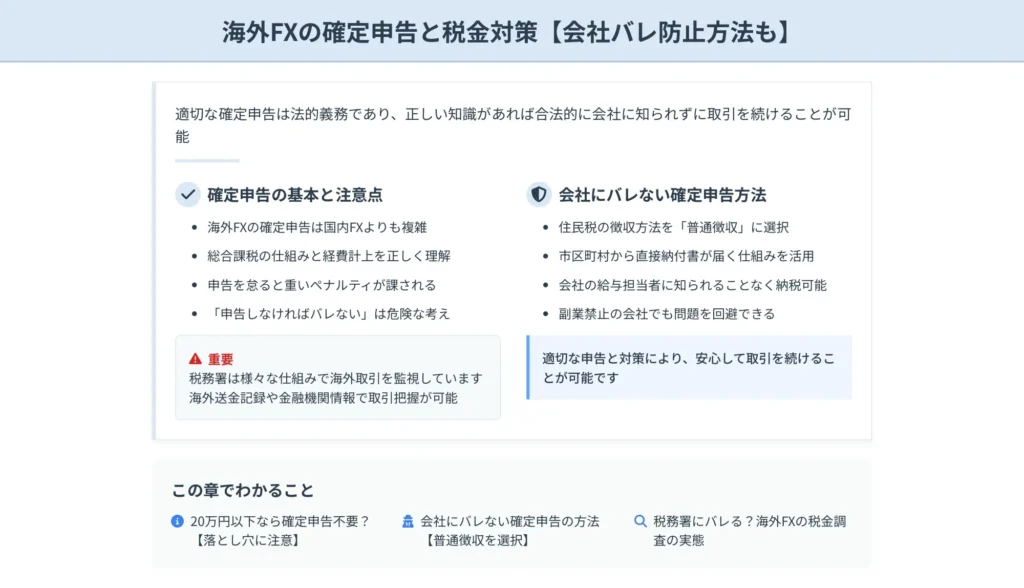

海外FXの確定申告と税金対策【会社バレ防止方法も】

海外FXで利益を得た場合、適切な確定申告を行うことは法的義務であり、同時に会社に副業がバレないよう配慮することも重要です。

申告を怠ると重いペナルティが課される一方、正しい知識があれば合法的に会社に知られずに取引を続けることができます。

海外FXの確定申告は国内FXよりも複雑で、総合課税の仕組みや経費計上の考え方を正しく理解する必要があります。

また、会社員の場合は住民税の徴収方法を適切に選択することで、副業禁止の会社でも問題を回避できます。

「申告しなければバレない」という考えは非常に危険です。税務署は様々な仕組みで海外取引を監視していますよ

適切な申告と対策により、安心して取引を続けることが可能です。

20万円以下なら確定申告不要?【落とし穴に注意】

「給与所得者の副業収入が20万円以下なら確定申告不要」という制度は存在しますが、海外FXにおいては多くの落とし穴があり、注意深い判断が必要です。

📋 20万円ルールの正確な内容

給与所得者(年末調整を受けている会社員)で、給与・退職所得以外の所得の合計額が20万円以下の場合、所得税の確定申告は不要とされています。

ただし、これには重要な条件と例外があります。

- 年末調整を受けた給与所得者であること

- 給与収入が2000万円以下であること

- 副業等の所得が20万円以下(収入から経費を引いた金額)

- 他に確定申告をする理由がないこと

- 住民税の申告は必要

- 他の副業との合算

- 損失がある場合の取り扱い

- 医療費控除等で申告する場合

所得税の確定申告が不要でも、住民税の申告は別途必要です。

多くの自治体では20万円以下でも申告を求められ、怠ると後日税額の修正や延滞税が課される可能性があります。

海外FXの利益が15万円、他の副業収入が10万円ある場合、合計25万円となり20万円を超えるため確定申告が必要になります。

海外FXで損失が出た年は、その損失は国内FXと異なり繰越できません。また、医療費控除などで申告する場合は、20万円以下の副業所得も含めて申告が必要です

| 実際の申告例 | 内容 |

|---|---|

| 年収500万円の会社員 | 海外FXで18万円の利益 |

| 所得税 | 確定申告不要(20万円以下のため) |

| 住民税 | 申告必要(自治体に直接申告書を提出) |

| 住民税額 | 18万円 × 10% = 1.8万円 |

| 申告を怠った場合 | 後日発覚時に延滞税等が加算 |

会社にバレない確定申告の方法【普通徴収を選択】

副業禁止の会社に勤務している場合でも、適切な手続きにより海外FXの取引を会社に知られずに行うことができます。

最も重要なのは住民税の徴収方法を正しく選択することです。

- 住民税額の異常な増加:前年より大幅に住民税が増えた場合、経理担当者が気づく可能性

- 特別徴収から普通徴収への変更通知:市区町村から会社への通

- 税務調査時の発覚:会社の税務調査時に個人の副業が発覚する場合

確定申告書第二表の「住民税・事業税に関する事項」欄で「給与・公的年金等以外の所得に係る住民税の徴収方法」を「○普通徴収(自分で納付)」を選択

申告後、居住地の市区町村税務課に電話で「副業分の住民税が普通徴収になっているか」「会社への通知に副業分が含まれていないか」を確認

6月頃に送られる住民税納税通知書で給与分は会社に通知(特別徴収)、副業分は自宅に納税通知書が届く(普通徴収)ことを確認

💡 追加の対策方法

少額から始める、取引用パソコン・インターネット回線費用・投資関連書籍などの経費を適切に計上する、年末に近づいて大きな含み益がある場合は一部を翌年に持ち越して利益を平準化するなどの方法があります。

| 実際の手続き例(年収600万円) | 海外FXで100万円の利益 |

|---|---|

| 通常の住民税(給与のみ) | 約30万円 |

| 副業分の住民税 | 100万円 × 10% = 10万円 |

| 普通徴収を選択した場合 | 会社:給与分30万円のみ通知(前年と変わらず) 自宅:副業分10万円の納税通知書が届く |

| 普通徴収を選択しなかった場合 | 会社:合計40万円の通知(前年比33%増) 経理担当者が異常な増加に気づく可能性大 |

税務署にバレる?海外FXの税金調査の実態

海外FXの税務調査は年々厳格化しており、税務署は複数の手段で海外取引を監視しています。

無申告や過少申告は重大なリスクを伴うため、適切な申告が不可欠です。

- 国外送金等調書制度

- CRS(共通報告基準)制度

- 金融機関の取引履歴調査

🌐 CRS(共通報告基準)制度

「Common Reporting Standard」は経済協力開発機構(OECD)が策定した国際基準で、日本を含む100以上の国・地域が参加している制度です。

各国の金融機関が外国人の口座情報を税務当局に報告し、海外FX業者から日本の税務署に取引情報が提供される仕組みです。

例:海外FX業者から160万円を出金した場合、受取銀行が国外送金等調書を税務署に提出。その後確定申告をしなければ、出金したのに納税していないことが判明し、税務署から調査・指導が入る可能性が高いです

税務署は必要に応じて金融機関に対し、納税者の口座取引履歴の提出を求めることができます。

これにより海外送金の頻度・金額、送金先の海外FX業者名、入出金のタイミングなどが詳細に把握されます。

- 延滞税:年利最大14.6%

- 無申告加算税:税額の15~20%

- 重加算税:税額の35~40%(悪質な場合)

- 刑事罰:最悪の場合、脱税罪で逮捕・起訴

| 具体例 | 金額 |

|---|---|

| 年収600万円の会社員 | 海外FXで500万円の利益を3年間無申告 |

| 本来の税額 | 約275万円 |

| 延滞税 | 約120万円(3年間) |

| 無申告加算税 | 約55万円 |

| 合計追徴税額 | 約450万円 |

適切な申告こそが安全な海外FX取引の前提条件と言えます。

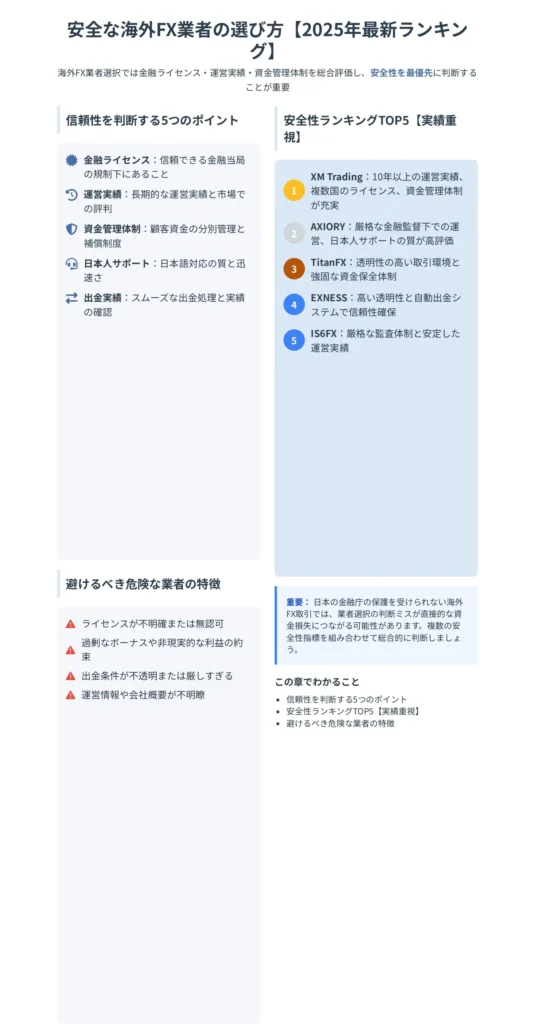

安全な海外FX業者の選び方【2025年最新ランキング】

海外FX業者選択において最も重要なのは安全性の確保です。

魅力的なボーナスやハイレバレッジに目を奪われがちですが、出金拒否や業者破綻により資金を失うリスクを考慮すれば、信頼性が最優先の選択基準となります。

日本の金融庁の保護を受けられない海外FX取引では、業者選択の判断ミスが直接的な資金損失につながる可能性があります。

安全な業者を選ぶためには、金融ライセンス、運営実績、資金管理体制、日本人サポート実績などを総合的に評価する必要があります。単一の要素だけでなく、複数の安全性指標を組み合わせて判断することが重要です。

以下、信頼できる海外FX業者を見分けるための具体的な判断基準と、実際の業者評価に基づいた推奨ランキングを詳しく解説します。

信頼性を判断する5つのポイント

海外FX業者の安全性を評価するための具体的なチェックポイントを解説します。

これらの基準をすべて満たす業者を選択することで、リスクを大幅に軽減できます。

🏛️ 1. 金融ライセンスの信頼性

最も重要な判断基準は、取得している金融ライセンスの質です。各国の金融当局による規制の厳格さには大きな差があります。

| ライセンス等級 | 規制当局 | 信頼度 |

|---|---|---|

| Tier 1(最高) | 英国FCA・米国NFA・豪州ASIC・シンガポールMAS | 最高レベルの顧客保護 |

| Tier 2(中級) | キプロスCySEC・南アフリカFSCA・モーリシャスFSC | 一定の財務要件あり |

| Tier 3(要注意) | セーシェルFSA・バヌアツVFSC・ベリーズIFSC | 規制が緩く保護限定的 |

💰 2. 運営実績と資本金

業者の安定性を判断する重要な指標です。設立年数10年以上、資本金1億円以上、顧客数10万人以上が望ましい基準です。

🛡️ 3. 資金管理体制

顧客資金の保護方法は業者選択の決定的要因です。分別管理の確認、投資家補償基金への加入状況、定期的な監査報告書の公開が重要です。

📊 4. 取引環境の透明性

NDD方式の採用、ECN・STP方式による透明な価格提供、主要流動性プロバイダーとの契約が透明性の指標となります。

💬 5. サポート体制と評判

日本語サポートの充実度、24時間対応、出金実績の確認、長期利用者の満足度が実際の利用価値を決定します。

安全性ランキングTOP5【実績重視】

複数の専門サイトの分析結果を総合し、実際の運営実績と安全性を重視した2025年最新の安全性ランキングを作成しました。

- 設立2009年、運営歴16年の圧倒的実績

- 世界190ヶ国で1,000万人以上のユーザー

- 投資家補償基金最大100万ドル

- 出金拒否事例無しの安全性

最も日本人トレーダーから支持されている海外FX業者で、長年の安定運営により「確実に出金できる安心感」で圧倒的な信頼を獲得。13,000円の口座開設ボーナスで入金不要で取引体験が可能です。

- 設立2011年、運営歴14年の安定性

- 海外FX初の完全信託保全採用

- 業者破綻時も100%資金保護

- 監査報告書公開の透明性

- 設立2008年、運営歴17年の老舗

- キプロスCySEC・英国FCA複数ライセンス

- 月間取引量2兆ドル以上の実績

- ロスカット水準0%の優秀なリスク管理

- 設立2014年、運営歴11年の実績

- 平均約定速度0.338秒の高い約定力

- 機関投資家レベルの流動性

- 出金トラブル報告なしの安全性

- 設立1996年、運営歴29年の老舗

- 海外FX業界最長クラスの運営歴

- 750種類以上の豊富な取引銘柄

- キプロスCySEC・英領バージン諸島ライセンス

| トレーダータイプ | 推奨業者 | 理由 |

|---|---|---|

| 初心者 | XMTrading | 圧倒的実績・日本語サポート・教育コンテンツ |

| 中級者以上 | AXIORY | 完全信託保全・優秀な取引環境・透明性 |

| スキャルピング重視 | TitanFX | 最高水準約定力・極狭スプレッド・制限なし |

避けるべき危険な業者の特徴

安全な業者を選ぶと同時に、危険な業者を見分けることも重要です。

以下の特徴を持つ業者は避けるべきです。

- 金融ライセンス未取得または偽装

- 異常に高いボーナス・キャンペーン(500%超)

- 運営情報の不透明性(所在地・代表者不明)

- 出金条件の異常な厳しさ

- ネガティブな評判・口コミの多発

- 取引条件の不自然さ(非現実的なスプレッド・レバレッジ)

- サポート体制の不備

⚠️ 具体的な被害事例

Gemforexは200%入金ボーナスなどの派手なキャンペーンを開催することで多くの日本人ユーザーを抱えていながら、一方的にサービス提供を終了した事例があります。

この件では数百万円規模の資金が回収不能になった投資家も多数報告されています。

- 複数業者への分散投資

- 定期的な利益出金の実施

- 少額での出金テストの実行

- 規約変更の定期的な確認

- 同業他社との取引条件比較

危険な業者の特徴を理解し、適切な調査を行うことで、海外FX取引のリスクを大幅に軽減できます。魅力的な条件に惑わされず、実績と信頼性を最優先に業者選択を行うことが重要です。

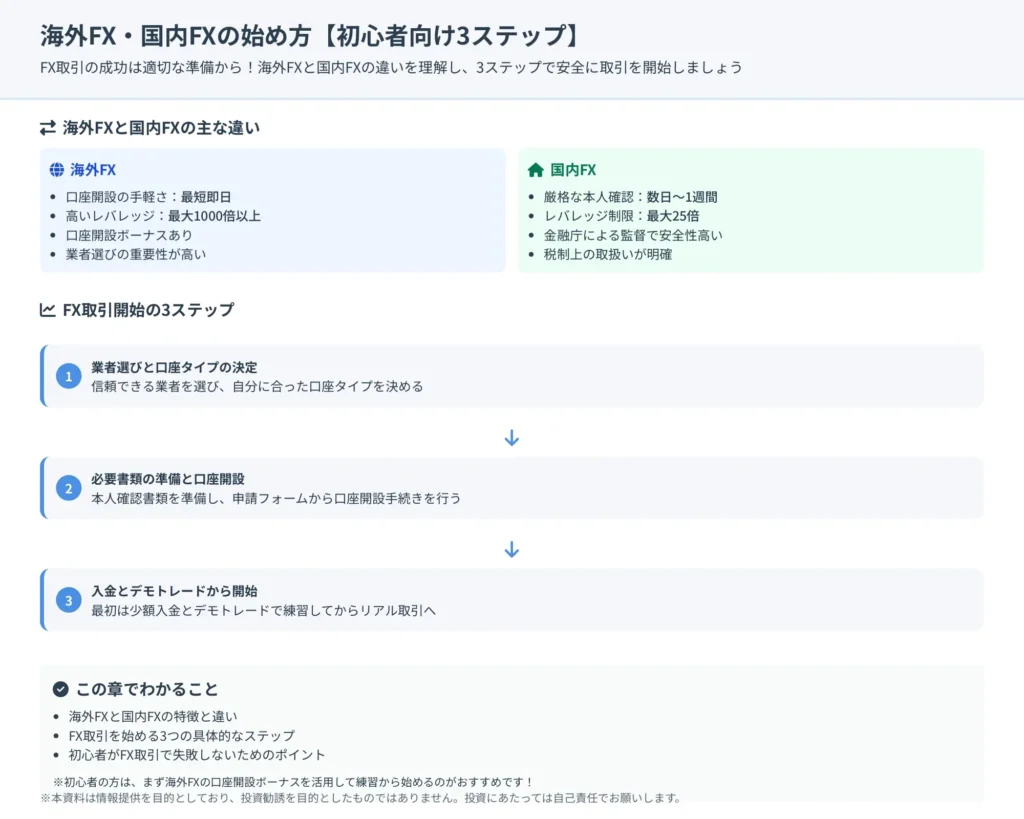

海外FX・国内FXの始め方【初心者向け3ステップ】

FX取引を始める際、海外FXと国内FXでは手続きや準備すべき内容に違いがあります。

初心者の方が迷わずスムーズに取引を開始できるよう、実践的な3ステップで詳しく解説します。

海外FXと国内FXの最大の違いは、口座開設の手軽さと取引開始までの時間です。

初心者の方は、まず海外FXの口座開設ボーナスを活用して練習から始めるのがおすすめです!

ただし、手軽さの反面、海外FXでは業者選択の重要性がより高くなります。

詐欺業者を避け、信頼できる業者を選択することが成功の前提条件となります。

また、税制面での違いも事前に理解しておく必要があります。

どちらを選択するにしても、適切な準備と段階的なアプローチにより、リスクを最小限に抑えながら取引を始めることができます。

以下、具体的な手順を詳しく解説します。

ステップ1:業者選びと口座タイプの決定

FX取引の成功は適切な業者選択から始まります。

初心者が最初に決めるべき重要なポイントを順序立てて解説します。

📈 海外FXか国内FXかの判断基準

まず、自分の投資スタイルと資金規模に基づいて海外FXか国内FXかを決定します。

- 投資資金が10万円~200万円程度

- 短期間で積極的に利益を狙いたい

- ハイレバレッジを活用したい

- 少額から取引を始めたい

- 借金リスクを避けたい(ゼロカット重視)

- 投資資金が500万円以上

- 中長期的な資産形成が目的

- 税制面でのメリットを重視

- 年収が600万円以上で継続的に利益を見込む

- 日本語サポートの充実を最優先

海外FXは金融商品取引法(e-Gov法令検索)の規制対象外のため、業者選択の自己責任が重要になります。

🥇 初心者におすすめの業者選択

| 海外FX初心者向けランキング | 特徴・メリット |

|---|---|

| 1位:XMTrading | 最も安全で日本語サポートが充実 13,000円口座開設ボーナスで入金不要で始められる 口座タイプ:スタンダード口座(初心者向け) |

| 2位:AXIORY | 信託保全で資金保護が万全 低スプレッドで取引コストを抑制 口座タイプ:スタンダード口座 |

| 3位:TitanFX | 約定力が高く安定した取引環境 スキャルピング制限なし 口座タイプ:Zeroスタンダード口座 |

| 国内FX初心者向けランキング | 特徴・メリット |

|---|---|

| 1位:DMM FX | 口座数80万を超える業界最大手 スプレッドが狭く、取引ツールが使いやすい |

| 2位:GMOクリック証券 | 取引高7年連続世界第1位の実績 高機能取引ツールとスマホアプリの使いやすさ |

| 3位:SBI FXトレード | 1通貨単位から取引可能 少額から始められる初心者に最適 |

国内FXは金融庁の厳格な監督下にあるため、どの業者を選んでも安全性に大きな差はありません

💡 口座タイプの選択方法

- STP口座(Standard口座)

特徴:取引手数料無料、スプレッドのみ

適用者:初心者~中級者

メリット:シンプルな取引コスト構造

- ECN口座(Low Spread/Pro口座)

特徴:低スプレッド+取引手数料

適用者:中級者以上、スキャルピングトレーダー

メリット:総取引コストが安い

🎯 デモ口座での練習

実際の口座開設前に、必ずデモ口座で取引の練習を行いましょう。

MT4/MT5の基本操作、注文画面の使い方をマスター

指値、成行、逆指値注文の使い分けを習得

ストップロス設定等の損失管理方法を身につける

自分なりの取引ルールを確立し、継続的に検証

ステップ2:必要書類の準備と口座開設

口座開設に必要な書類を事前に準備し、スムーズな手続きを行うための具体的な手順を解説します。

📄 必要書類の準備

- 本人確認書類(いずれか1点)

運転免許証(表面・裏面)、パスポート(写真・住所記載ページ)、マイナンバーカード(表面のみ)、住民基本台帳カード

- 現住所確認書類(いずれか1点、発行から3か月以内)

住民票、公共料金請求書(電気・ガス・水道)、携帯電話請求書、クレジットカード利用明細書、銀行口座利用明細書

国内FX追加必要書類:マイナンバー確認書類(マイナンバーカードまたは通知カード)

書類撮影時は四隅がすべて写るように撮影し、文字がはっきり読めることを確認してください。影や反射がないよう注意が必要です

🌏 口座開設手順(海外FX)

XMTradingを例にした具体的な手順:

公式サイトの「口座開設」ボタンをクリックし、個人情報(氏名、住所、電話番号等)を英語表記で入力

推奨設定:口座タイプ「スタンダード口座」、基本通貨「JPY」、レバレッジ「1000:1」、口座ボーナス「受け取り希望」

投資家情報(投資額:$0-$20,000、取引目的:投資、雇用形態等)を入力

パスワード設定(8~15文字、大文字・小文字・数字を含む)

マイページから書類をアップロード(通常24時間以内に承認)

承認後、MT4/MT5のログイン情報がメール送付

13,000円の口座開設ボーナスが自動付与され、入金不要で即座に取引開始可能

🏛️ 口座開設手順(国内FX)

DMM FXを例にした手順:

氏名、住所、電話番号、職業、年収、投資目的、投資経験、資産状況を入力

スマホ認証なら最短即日、郵送なら3-5営業日で完了

ユーザーID・パスワード設定、取引パスワード設定

ステップ3:入金とデモトレードから開始

口座開設が完了したら、安全な入金方法を選択し、段階的に取引を開始する方法を解説します。

💳 安全な入金方法の選択

| 海外FXの入金方法 | メリット・デメリット | 推奨度 |

|---|---|---|

| クレジットカード入金 | 即座に反映、手数料無料が多い 出金時に時間がかかる(1-3営業日) | ★★★★☆ |

| 国内銀行送金 | 日本の銀行から直接送金、安心感が高い 手数料が高い(2,000-4,000円)、時間がかかる | ★★★☆☆ |

| bitwallet | 入出金が早い、手数料が安い 事前にbitwalletアカウント開設が必要 | ★★★★★ |

| 仮想通貨入金 | 24時間即時反映、手数料が安い 価格変動リスク、技術的知識が必要 | ★★★☆☆ |

国内FXではクイック入金(提携銀行からオンライン即時入金)が最も便利で手数料無料、24時間対応なのでおすすめです!

💰 初回入金の推奨金額

| FXタイプ | 推奨金額 | 理由 |

|---|---|---|

| 海外FX初心者 | 3万円~10万円 | ボーナスとの合計で十分な取引資金を確保 全額失っても生活に支障のない金額 |

| 国内FX初心者 | 10万円~30万円 | レバレッジ25倍で十分な取引規模を確保 余裕資金の範囲内 |

📈 デモトレードの活用法

段階的取引開始プラン:

注文方法の練習(成行・指値・逆指値)、チャート分析ツールの使い方、ポジション管理方法の理解

簡単なテクニカル分析の活用、損切り・利確ルールの設定、リスク管理の実践(1回の取引リスクを資金の2%以下に設定)

デモとリアルの心理的違いの理解、取引記録の作成習慣、取引ルールの確立

🚀 実際の取引開始(リアル口座)

最初の1か月の取引ルール:

- 取引サイズの制限

海外FX:0.01lot(1,000通貨)から開始、国内FX:1,000通貨単位から開始

- 取引回数の制限

1日最大2回まで、週末は取引しない

- 損失限度の設定

1回の取引損失:資金の2%以下、1日の損失限度:資金の5%以下、月間損失限度:資金の15%以下

推奨する最初の取引戦略:USD/JPY(ドル円)中心の取引

理由:スプレッドが狭く、情報が豊富なため初心者に最適です。

取引時間は東京時間(9:00-15:00)またはロンドン時間(17:00-21:00)がおすすめ。

分析方法:移動平均線とサポート・レジスタンスラインを活用しましょう。

段階的なアプローチにより、初心者でも安全にFX取引を始めることができます。利益よりもまずリスク管理を優先し、継続的な学習を心がけることが重要です

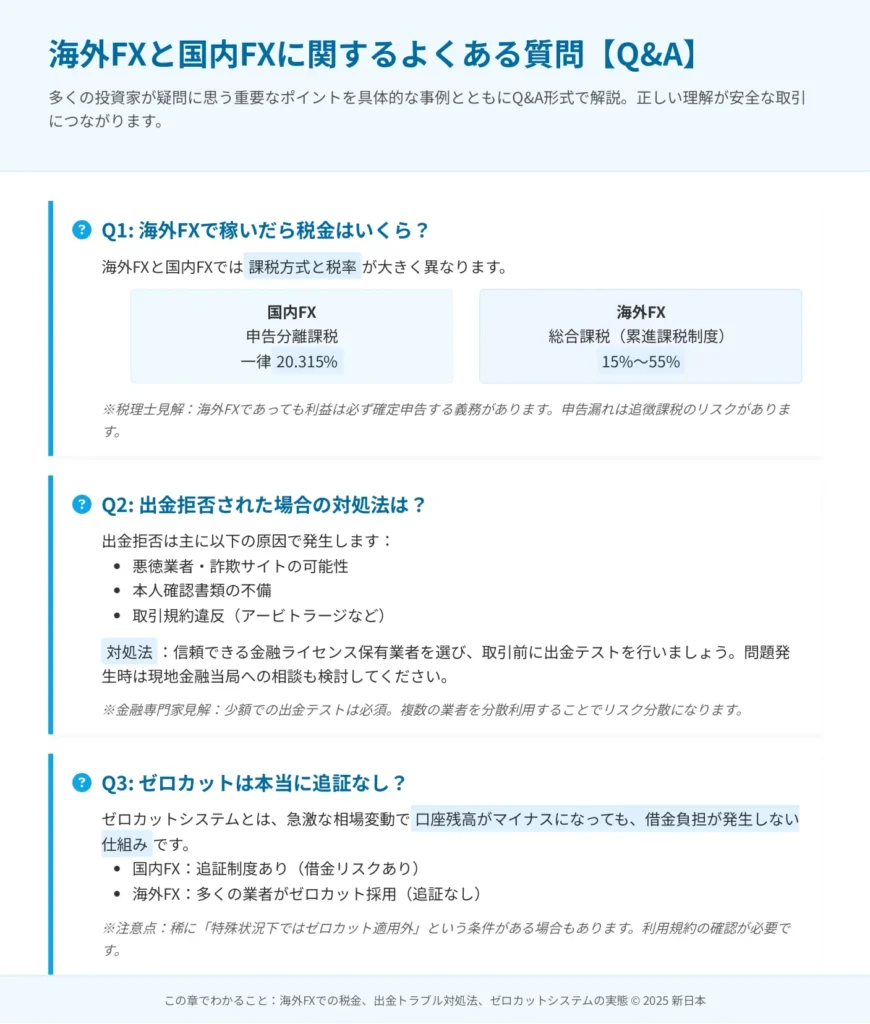

海外FXと国内FXに関するよくある質問【Q&A】

海外FXと国内FXについて多くの投資家が疑問に思う重要なポイントを、具体的な事例とともにQ&A形式で解説します。

これらの質問は、実際にFX取引を始める際に直面する現実的な問題であり、正しい理解が安全な取引につながります。

特に初心者の方にとって、税金、出金、リスク管理に関する疑問は深刻な問題となり得ます。誤った理解のまま取引を続けることは危険です

以下、最も頻繁に寄せられる質問について、実務的で具体的な回答を提供します。

税理士や金融の専門家の見解も踏まえた正確な情報をお伝えします。

海外FXで稼いだら税金はいくら?

海外FXの税金計算は複雑で、年収と利益額により大きく変動します。

具体的な計算例で詳しく解説します。

海外FXの利益は総合課税の雑所得として、給与所得と合算して累進税率が適用されます。

| 年収400万円の場合 | 利益50万円 | 利益150万円 | 利益300万円 |

|---|---|---|---|

| 総所得 | 450万円 | 550万円 | 700万円 |

| FX利益分の税負担 | 約8万円 | 約45万円 | 約100万円 |

| 実効税率 | 約16% | 約30% | 約33% |

| 手取り | 約42万円 | 約105万円 | 約200万円 |

| 年収600万円の場合 | 利益200万円 | 利益500万円 |

|---|---|---|

| 総所得 | 800万円 | 1100万円 |

| FX利益分の税負担 | 約66万円 | 約220万円 |

| 実効税率 | 約33% | 約44% |

| 手取り | 約134万円 | 約280万円 |

年収が高くなるほど税率も上がるので、高所得者の方は特に注意が必要です。年収1000万円で利益1000万円の場合、実効税率は約55%にもなります

📊 国内FXとの比較(参考)

国内FXなら一律20.315%の税率:

100万円の利益:税金約20万円、手取り約80万円

500万円の利益:税金約102万円、手取り約398万円

1000万円の利益:税金約203万円、手取り約797万円

- 経費の活用:PC・スマートフォン購入費、インターネット回線費、投資関連書籍・セミナー費用

- 年度末調整:含み益ポジションの調整、年をまたいだ利益平準化

- 各種控除の活用:ふるさと納税の限度額増加活用、医療費控除等の併用

出金拒否された場合の対処法は?

海外FX業者による出金拒否は深刻な問題ですが、適切な対処により解決できる場合があります。

段階的な対応策を詳しく解説します。

- 正当な理由による出金保留:本人確認書類の不備・期限切れなど

- 規約違反による出金拒否:複数口座間での両建て取引など

- 不当な出金拒否:理由を明示しない出金保留など

メールでの正式な問い合わせ、出金拒否の具体的理由の要求、根拠となる規約条項の確認要求、解決期限の設定を行います

国際商事調停、弁護士による法的手続き、集団訴訟への参加検討を行います

予防策として、事前の業者調査、取引記録の保管、段階的な出金テストが重要です。最初は少額で出金テストを行いましょう

📝 実際の解決事例

ケース1:書類不備による出金保留→最新の住民票提出により翌日出金完了

ケース2:両建て取引による口座凍結→業者本国金融庁に申し立て、2か月後に一部返金

ゼロカットは本当に追証なし?

ゼロカットシステムの信頼性について、実際の事例と仕組みを詳しく解説します。

ゼロカットシステムは、口座残高がマイナスになった場合に、業者が自動的にマイナス分をゼロにリセットする仕組みです。

理論的には完全に借金リスクを排除できますが、実際の運用には注意点があります。

| ゼロカット実行条件 | 実行タイミング |

|---|---|

| 通常の市場環境での損失 | 通常24時間以内 |

| 重大な市場イベント時 | 数日から1週間程度 |

📖 2015年スイスフランショック事例

相場状況:EUR/CHFが15分間で約4000pips下落

国内FX:多数の追証発生(数百万円~数千万円)

海外FX(ゼロカット採用業者):損失は証拠金に限定

10万円の証拠金で500万円分のポジションを持っていても、国内FXなら約200万円の追証、海外FX(ゼロカット)なら損失は10万円に限定されます

- 規約違反時:両建て取引等の禁止行為、接続遅延を利用した取引など

- 業者の財務状況悪化時:極度に大きな損失が発生した場合、業者の資金繰り悪化時

| 業者名 | ゼロカット実績 |

|---|---|

| XMTrading | 2009年以降、すべてのマイナス残高を24時間以内にリセット |

| AXIORY | 設立以降、ゼロカット未実行事例なし |

| Exness | 無制限レバレッジ環境下でも確実に実行 |

- 保険としての認識:主たるリスク管理手段ではなく、最後の安全装置として活用

- 攻めの取引への活用:重要な経済指標発表時など、計算されたリスクの範囲内での積極的取引

- 複数口座での分散投資:一つの口座での損失が全資金に影響しないよう分散

ゼロカットシステムは確実に機能する強力なリスク管理ツールですが、それに過度に依存せず、バランスの取れたアプローチで活用することが成功の鍵となります。

まとめ:海外FXと国内FXを賢く使い分ける方法

海外FXと国内FXはそれぞれに明確な特徴があり、投資家の状況や目標に応じて最適な選択が変わります。

両者のメリット・デメリットを正しく理解し、自分の投資スタイルと将来設計に合わせた賢い使い分けが、長期的な投資成功の鍵となります。

投資家の年収、投資資金、リスク許容度、税務状況は時間とともに変化するため、定期的な見直しと柔軟な対応が必要です。

本記事で解説した内容を総合し、実践的な使い分け戦略と具体的なアクションプランを提示します。

これにより、読者の皆様が自信を持って最適な選択を行い、安全かつ効率的なFX取引を実現できるでしょう。

📊 状況別最適選択マトリックス

- 資金10万円以下:海外FX推奨

- 資金10万円~100万円:海外FX優先、国内FXも併用検討

- 資金100万円以上:国内FX中心、海外FXをサブ活用

| 資金額 | 推奨配分 | 戦略 |

|---|---|---|

| 10万円以下 | 海外FX 100% | ハイレバレッジ・ゼロカットで効率運用 |

| 10-100万円 | 海外FX 70% / 国内FX 30% | 積極運用 + 税制メリット体験 |

| 100万円以上 | 国内FX 80% / 海外FX 20% | 安定運用中心 + ハイリスク狙い |

- 年収400万円未満:利益100万円まで海外FX有利

- 年収400-600万円:利益50万円が分岐点

- 年収600万円以上:利益30万円が分岐点

👥 ライフステージ別戦略

基本戦略:海外FX中心で攻めの投資

配分:海外FX 80%、国内FX 20%

目標:月利10-20%で資産形成基盤構築

基本戦略:バランス型でリスク分散

配分:海外FX 50%、国内FX 50%

目標:安定月利5-10%、家計補助

基本戦略:国内FX中心、税制メリット最大活用

配分:国内FX 80%、海外FX 20%

目標:年利15-25%の安定運用

基本戦略:国内FX主軸、リスク最小化

配分:国内FX 95%、海外FX 5%

目標:年利10-20%の堅実運用

🔄 段階的移行戦略

多くの投資家にとって、海外FXから国内FXへの段階的移行が理想的です。

目標:FX取引の基本技術習得

配分:海外FX 100%

資金:10-50万円程度、ゼロカットシステムの理解

目標:両方の特徴理解と最適使い分け学習

配分:海外FX 60%、国内FX 40%

資金:50-200万円程度、税制面の違いを実体験

目標:年収と利益額に応じた最適配分確立

配分:個人状況に応じて柔軟調整

資金:200万円以上、長期資産形成戦略

- 1回の取引リスクは資金の2%以下

- 1日の損失限度は資金の5%以下

- 月間損失限度は資金の15%以下

- 年間目標利益率は50%以下(現実的範囲)

📋 今後の行動指針

- 自分の年収・資産状況の正確な把握

- リスク許容度の客観的評価

- 投資目標の明確化(期間・目標利益率)

- この記事の判断基準に基づく最適選択の決定

- 選択した業者での口座開設完了

- デモ取引での十分な練習(最低1か月)

- 少額でのリアル取引開始

- 取引記録システムの構築

- 取引スキルの向上と戦略の確立

- 税制面での実際の影響の確認

- 必要に応じた業者・戦略の調整

- 次年度の投資計画策定

海外FXと国内FXの使い分けにおける最終的な成功の鍵は、「正しい知識に基づく戦略的判断」と「継続的な学習・改善」です。

短期的な利益に惑わされず、長期的な視点を持って着実な資産形成を目指してください。

また、FX取引はあくまで投資手段の一つであり、人生の目標達成のためのツールであることを忘れずに、適切なバランスを保ちながら取り組んでいただければと思います。

本記事が皆様の投資判断の一助となり、安全かつ効果的なFX取引の実現につながることを心より願っております。

正しい知識と慎重な判断により、海外FXと国内FXのメリットを最大限活用し、理想的な投資成果を実現してください。

コメント