日本の金融庁の許可を取得せずに営業している代わりに、ハイレバレッジやボーナスキャンペーンなどを活用して取引できる海外FX。

本記事では、海外FXの利益にかかる税金・税率を税制のしくみから徹底解説します。

確定申告のやり方や節税のための対策も紹介しているためぜひ参考にしてください。

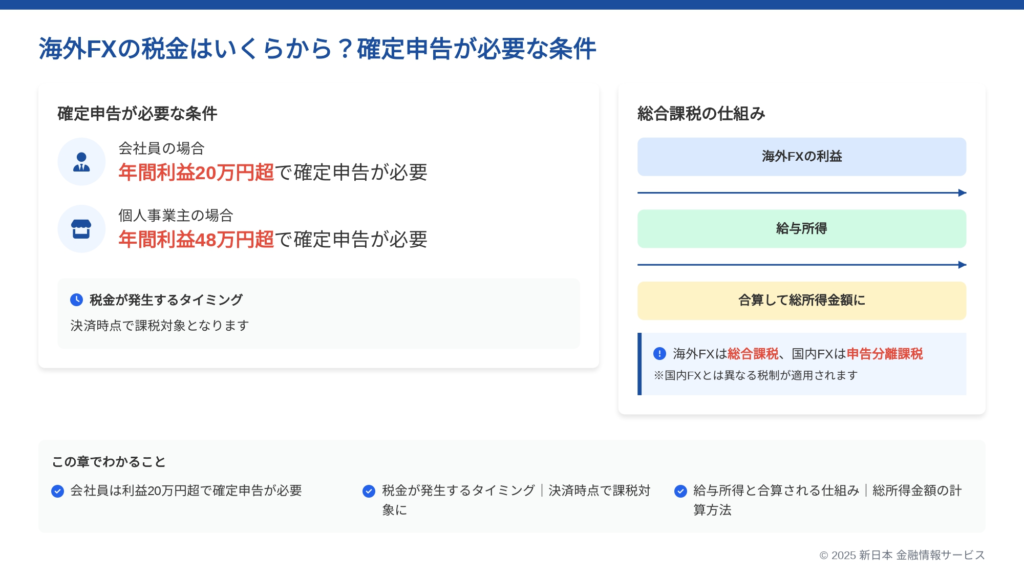

海外FXの税金はいくらから?確定申告が必要な条件

海外FXで利益を得た場合、その金額や投資家の立場によって確定申告の必要性が変化します。

また、海外FXの利益には国内FXの利益とは異なる税制が適用される点にも注意が必要です。

海外FXの税金は総合課税なので、給与所得と合算されて計算されるんです。これが国内FXとの大きな違いですね!

ここでは、どのような条件で確定申告が必要になるのか、いつ税金が発生するのか、そして給与所得とどのように合算されるのかを詳しく解説していきます。

会社員は利益20万円超で確定申告が必要

会社員として働きながら海外FXで投資をしている方にとって、最も重要な基準は「年間純利益20万円」のラインです。

給与所得者の場合、給与所得および退職所得以外の所得の金額の合計額が20万円を超える場合に確定申告が必要となります。(国税庁のタックスアンサーNo.1900より)

しかし、この20万円という基準は、海外FXの取引で得た利益から必要経費を差し引いた後の所得金額、つまり純利益で判断される点に注意が必要です。

年間利益35万円 の場合、必要経費16万円(手数料5万円+セミナー8万円+書籍3万円)を引いた19万円 が純利益(所得金額)となり、確定申告は不要。

ただし、この20万円ルールには例外も存在します。

| 対象者 | 確定申告が必要な条件 |

|---|---|

| 高額所得者 | 年間給与収入2,000万円超は利益額に関わらず必須 |

| 複数給与所得者 | 従たる給与+雑所得が20万円超 |

| 各種控除利用者 | 医療費控除等で確定申告する場合は金額問わず申告必要 |

個人事業主やフリーランスなどの給与所得を受け取っていない方は、海外FXを含むすべての所得の合計が基礎控除額の48万円を超える際に確定申告が必要です。

住宅ローン控除の初年度やふるさと納税でワンストップ特例を使わない場合も、確定申告が必要になるので注意してくださいね!

また、所得税では20万円以下の雑所得は申告不要でも、住民税には同様の規定がなく、利益が1円でもあれば市区町村への申告が必要となる点にも注意が必要です。

税金が発生するタイミング|決済時点で課税対象に

国税庁の公式見解によれば、海外FX取引における所得は「差金等決済により生じた損益」として扱われ、ポジションを決済した時点で初めて課税対象となることが明確に定められています。

ポジション決済のタイミングは、MT4やMT5などの取引プラットフォーム上で実際にポジションがクローズされた日時で判断され、海外FX業者のサーバー時間と日本時間に時差がある場合でも、日本時間に換算して判断するのが原則です。

また、含み益は課税の対象外であるため、年末に含み益のあるポジションの決済タイミングを調整することで、その年の所得を20万円以下に抑えることも可能です。

12月時点で利益が18万円、含み益5万円の場合、翌年1月に決済すれば申告不要となります。

ただし、年末年始は業者が休業の場合や営業時間を短縮している場合も多いため、税務上の年度をまたぐタイミングでの取引を計画している場合は、確実に希望のタイミングで決済できるよう事前に準備しておくことが重要です。

12月31日に含み益があっても、年内に決済しなければその年の課税対象には含まれません!これを活用すれば合法的に納税時期を調整できます。

ただし、多くの海外FX業者では、スワップポイントは日々口座残高に反映される「発生主義」を採用しており、ポジションを保有したままでも、受け取ったスワップポイントはその年の所得となり課税対象となります。

| 決済パターン | 課税の扱い |

|---|---|

| 部分決済 | 決済した分だけが課税対象 |

| 自動売買(EA) | 自動決済時点で課税対象 |

| 強制ロスカット | ロスカット時点で損失確定 |

| スワップポイント | 業者により発生主義の場合あり |

また、部分決済を行った場合は決済した分のみ課税対象となります。

例えば、10ロットのポジションのうち3ロットだけを決済した場合、その3ロット分の損益のみがその年の所得となり、残りの7ロット分は引き続き含み損益として扱われます。

自動売買(EA)を使用している場合も、EAが自動的にポジションを決済した時点で損益が確定し、課税対象となります。グリッドトレードやマーチンゲール系EAは頻繁に決済を行うため、知らないうちに多額の利益を確定している可能性があります。調整を行いたい場合は注意が必要です。

給与所得と合算される仕組み|総所得金額の計算方法

海外FXの利益は「雑所得」に分類され、総合課税の対象となります。

これは国内FXの申告分離課税とは根本的に異なり、給与所得と合算して税額が計算されるしくみです。

この合算の仕組みを正確に理解することが、海外FXの利益にかかる税率・金額を把握する上で極めて重要です。

📝 総合課税の基本的な仕組み

総合課税では、給与所得、事業所得、不動産所得、雑所得など、複数の所得を合計して総所得金額を算出します。

海外FXの利益は雑所得に該当し、給与所得と合算された後、累進税率が適用されます。

- 年収400万円:控除124万円、給与所得276万円

- 年収600万円:控除164万円、給与所得436万円

具体的な計算プロセスを詳しく見ていきましょう。

まず、給与収入から給与所得控除を差し引いて給与所得を算出します。

年収600万円の場合:600万円×20%+44万円=164万円(控除額)

給与所得=600万円-164万円=436万円

給与所得436万円+FX利益300万円=総所得金額736万円

課税所得688万円(736万円-基礎控除48万円)

所得税:688万円×20%-42.75万円=約96.8万円(復興特別所得税込み)

住民税:約69万円 合計:約166万円

| 年収 | FX利益100万円の実質税率 |

|---|---|

| 年収300万円 | 約20% |

| 年収600万円 | 約30% |

| 年収800万円 | 33%超 |

このように、総合課税では個人の所得水準によって、同じ利益額でも税負担が大きく異なります。

また、納税者の所得が900万円を超えると配偶者控除が段階的に減少するほか、児童手当や高等学校等就学支援金制度なども、所得制限があります。

海外FXの利益により総所得が増加することで、これらの給付が減額または停止される可能性もあるため、家計全体への影響を考慮する必要があります。

このような総合課税の仕組みを踏まえると、海外FXで大きな利益を狙う場合は、税引き後の手取り額をしっかりシミュレーションしておくことが重要です。

表面上の利益額だけでなく、自身の給与収入と合算した場合の税負担を正確に把握し、それでも十分な利益が残るかどうかを検討する必要があるのです。

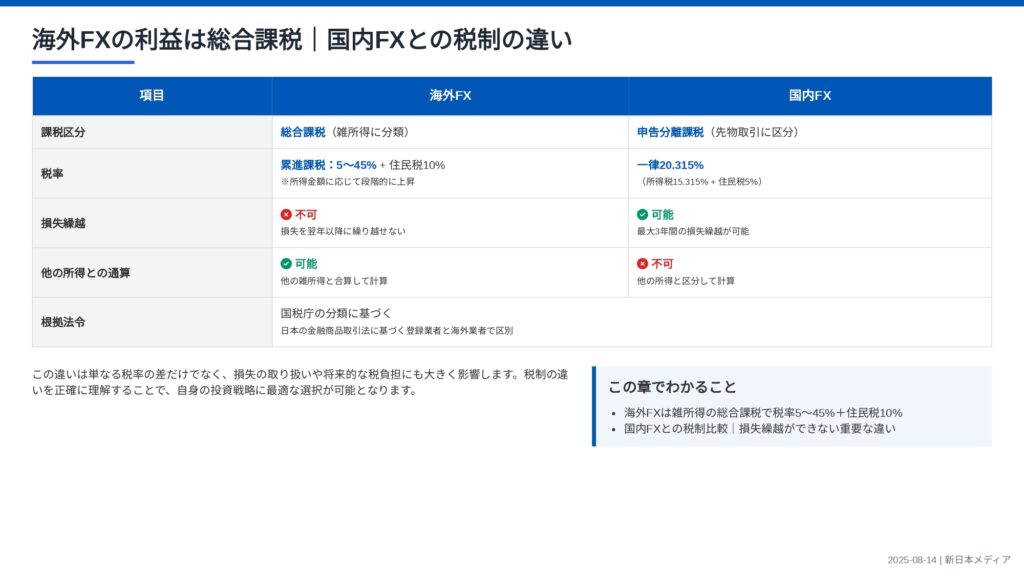

海外FXの利益は総合課税|国内FXとの税制の違い

海外FXの利益は雑所得に分類され、累進税率が適用される総合課税の対象であるのに対し、国内FXの利益は「先物取引に」一律20.315%の税率が課される申告分離課税の対象です。

この違いは単なる税率の差だけでなく、損失の取り扱いや将来的な税負担にも大きく影響します。

国税庁の分類では、日本の金融商品取引法(e-Gov法令検索)に基づく登録業者での取引と、海外業者での取引で明確に区別されており、それぞれに異なる課税方式が適用されます。

この海外FXと国内FXの違いを正確に理解することで、自身の投資戦略に最適な選択が可能となります。

海外FXは雑所得の総合課税で税率5〜45%+住民税10%

海外FXの利益は「雑所得」として総合課税の対象となり、給与所得などの他の所得と合算して累進税率が適用されます。

この税率は所得金額に応じて5%から45%まで7段階に分かれており、さらに一律10%の住民税が加算されます。

また、2037年までは復興特別所得税として所得税額の2.1%も追加されるため、最高税率は実質的に55%を超えることになります。

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

海外FXが総合課税となる理由は、日本の金融商品取引法(e-Gov法令検索)の規制外で営業している業者との取引であるためであり、ネットオークションの収入やアフィリエイト収入、仮想通貨の売買益なども同じ雑所得に分類されることを意味します。

- 専業主婦や学生が年間100万円稼いだ場合

- 課税所得52万円に対して税率5%

- 所得税2.6万円(国内FXの20.315%より有利)

総合課税のメリットとしては、所得が少ない場合は税率が低くなることが挙げられます。

例えば、専業主婦や学生など、他に所得がない方が海外FXで年間100万円の利益を得た場合、基礎控除48万円を差し引いた52万円に対して5%の税率が適用され、所得税は2.6万円程度で済みます。

📝 海外FXならではのメリット

最大の魅力は高レバレッジです。国内FXは金融庁の規制により最大25倍に制限されていますが、海外FXでは400倍、1000倍といった高レバレッジが利用可能です。

10万円の資金で1000倍のレバレッジを使えば、1億円相当のポジションを持つことができます。

国内FXとの税制比較|損失繰越ができない点に注意

海外FXと国内FXとの税制の違いは2点あります。

1点目は、先述した通り税率の違いです。国内FXには申告分離課税が適用され、利益額に関わらず固定税率であるのに対し海外FXは総合課税の対象であるため、所得額が増えるほど税率が高くなってしまう点に注意が必要です。

2点目は、損失の繰越控除の可否です。国内FXでは、年間の取引で損失が出た際にその損失を翌年以降3年間繰り越すことが可能ですが、海外FXはこの制度の対象外であるため、去年の損失を今年の利益と相殺することができません。

2023年:300万円の損失

2024年:400万円の利益

課税対象:100万円(400万円-300万円)

税額:約20万円(節税効果:約61万円)(税率は申告分離課税の20.315%)

もし損失繰越がなければ、400万円×20.315%=約81万円の税金を支払う必要があったため、約61万円の節税効果があったことになります。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律20.315% | 5~45%+住民税10% |

| 損失繰越 | 3年間可能 | 不可 |

| 損益通算 | 先物取引等と可能 | 他の雑所得と可能 |

ただし、海外FXの場合でも、アフィリエイト収入、仮想通貨の売買益、原稿料など、他の雑所得との損益通算は可能です。

国内FXの損益は、日経225先物、商品先物、CFDなど、他の先物取引に係る雑所得等と損益通算が可能です。

この違いを理解していないと、確定申告で誤った申告をしてしまう可能性があります。

- 専業トレーダー:利益約220万円まで海外FX

- 年収400万円の会社員:利益約50万円まで海外FX

- 年収600万円以上:国内FX

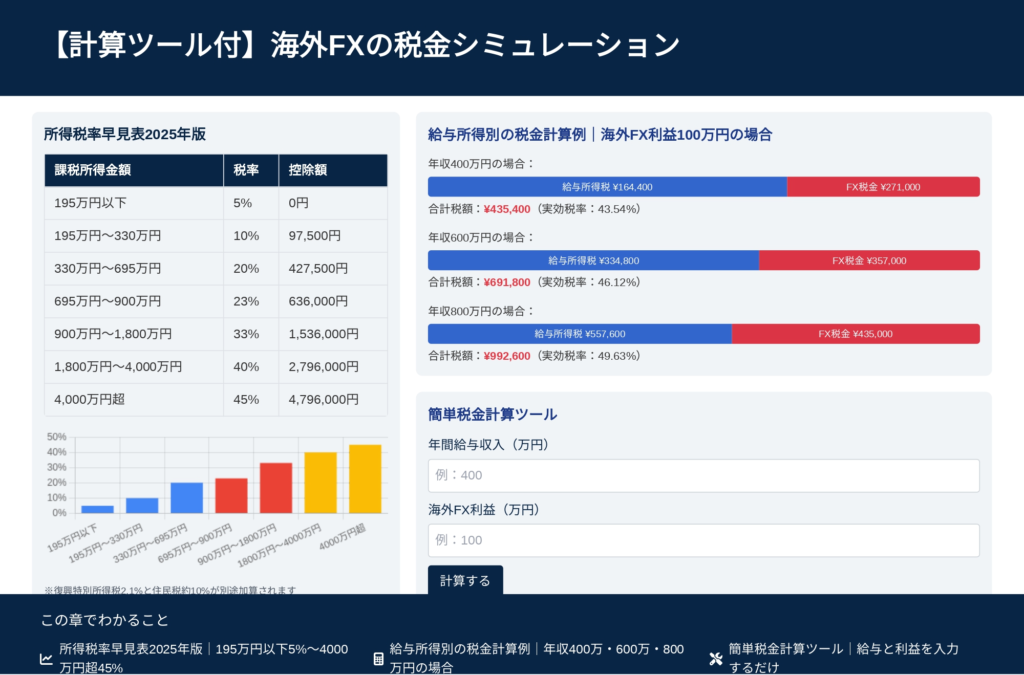

【計算ツール付】海外FXの税金シミュレーション

ここでは、2025年最新の税率表を用いて、海外FXの利益にかかる具体的な計算方法と実際の税額をシミュレーションしていきます。

所得税率早見表2025年版|195万円以下5%〜4000万円超45%

所得税率は、課税所得金額に応じて7段階の累進税率が適用されます。

この税率表は、総所得金額から各種控除を差し引いた「課税所得」に対して適用されるものです。

海外FXの利益は給与所得と合算されるため、合計額がどの税率区分に該当するかを確認することが重要です。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9.75万円 |

| 330万円超695万円以下 | 20% | 42.75万円 |

| 695万円超900万円以下 | 23% | 63.6万円 |

| 900万円超1,800万円以下 | 33% | 153.6万円 |

| 1,800万円超4,000万円以下 | 40% | 279.6万円 |

| 4,000万円超 | 45% | 479.6万円 |

例えば、パート収入100万円と海外FX利益50万円の場合、給与所得控除55万円と基礎控除48万円を差し引くと、課税所得は47万円となります。

この場合の所得税は47万円×5%=2.35万円と、非常に低い税負担で済みます。

- 若手会社員や中小企業の一般社員が該当

- 課税所得250万円なら税額15.25万円

- 年収300万円程度+FX利益50万円のケース

若手会社員や中小企業の一般社員の多くがこの区分に該当します。

課税所得が250万円の場合、250万円×10%-9.75万円=15.25万円が所得税額となります。

控除額は、税率の段階が上がることによる急激な税負担増を緩和するための調整額です。

330万円超695万円以下:税率20%(控除額42.75万円)

日本のサラリーマンの中核層が該当する税率区分です。

課税所得500万円なら、500万円×20%-42.75万円=57.25万円が所得税額となります。

年収500万円から600万円の会社員が海外FXで100万円以上の利益を得ると、この区分に達することが多くなります。

695万円超900万円以下:税率23%(控除額63.6万円)

中堅企業の管理職や専門職の方が該当することが多い区分です。

課税所得800万円の場合、800万円×23%-63.6万円=120.4万円という相当な所得税額となります。

年収700万円の会社員が海外FXで200万円稼ぐと、この税率区分に入ります。

900万円超1,800万円以下:税率33%(控除額153.6万円)

大企業の管理職や成功した個人事業主が該当する高所得者層です。

課税所得1,000万円なら、1,000万円×33%-153.6万円=176.4万円もの所得税を納めることになります。

この段階になると、海外FXの利益に対する限界税率(追加的な収入に対する税率)は33%となり、稼いだ利益の3分の1が税金として徴収されます。

年収800万円の会社員が海外FXで300万円以上稼ぐと、この区分に達します。

1,800万円超4,000万円以下:税率40%(控除額279.6万円)

経営者や医師、弁護士などの高額所得者が該当します。

課税所得2,000万円の場合、2,000万円×40%-279.6万円=520.4万円という巨額の所得税となります。

海外FXで大きな成功を収めても、その利益の40%以上が税金として徴収されることになります。

法人化を検討すべき所得水準です。個人での税負担がかなり重くなってきます。

4,000万円超:税率45%(控除額479.6万円)

日本の最高税率が適用される区分です。

課税所得5,000万円なら、5,000万円×45%-479.6万円=1,770.4万円という驚異的な所得税額となります。

住民税10%と合わせると55%、さらに復興特別所得税を加えると、実質的な税率は55.945%に達します。

給与所得別の税金計算例|年収400万・600万・800万円の場合

ここでは、具体的な税金の計算を、年収別・海外FX利益別に詳しく見ていきましょう。社会保険料控除や生命保険料控除などは個人差があるため、ここでは基礎控除のみを適用した基本的な計算を行います。

【年収400万円のケース】

年収400万円の会社員の場合、給与所得控除は124万円(400万円×20%+44万円)となり、給与所得は276万円です。

- 総所得金額:276万円(給与所得)+100万円(FX利益)=376万円

- 課税所得:376万円-48万円(基礎控除)=328万円

- 所得税:328万円×10%-9.75万円=23.05万円

- 復興特別所得税:23.05万円×2.1%=0.48万円

- 住民税:(376万円-43万円)×10%=33.3万円

- 総税額:56.83万円(実効税率15.1%)

この場合、海外FXの100万円の利益に対して、実質的に約25万円の税金がかかっています。

もしFX利益がなければ税額は約32万円なので、差額の約25万円がFX利益に対する税負担となります。

- 総所得金額:576万円、課税所得:528万円

- 所得税:528万円×20%-42.75万円=62.85万円

- 復興特別所得税:1.32万円

- 住民税:53.3万円

- 総税額:117.47万円(実効税率20.4%)

利益が300万円に増えると、税率区分が上がり、実効税率も上昇します。

FX利益300万円に対する実質的な税負担は約85万円となり、手取りは215万円程度となります。

年収400万円の方でも、FX利益が300万円になると税率20%の区分に入ってしまうんですね。税負担がかなり重くなります。

- 総所得金額:776万円、課税所得:728万円

- 所得税:728万円×23%-63.6万円=103.84万円

- 復興特別所得税:2.18万円

- 住民税:73.3万円

- 総税額:179.32万円(実効税率23.1%)

【年収600万円のケース】

年収600万円の場合、給与所得控除は164万円、給与所得は436万円となります。

- 総所得金額:536万円、課税所得:488万円

- 所得税:488万円×20%-42.75万円=54.85万円

- 復興特別所得税:1.15万円

- 住民税:49.3万円

- 総税額:105.3万円(実効税率19.6%)

- 総所得金額:736万円、課税所得:688万円

- 所得税:688万円×20%-42.75万円=94.85万円

- 復興特別所得税:1.99万円

- 住民税:69.3万円

- 総税額:166.14万円(実効税率22.6%)

- 総所得金額:936万円、課税所得:888万円

- 所得税:888万円×23%-63.6万円=140.64万円

- 復興特別所得税:2.95万円

- 住民税:89.3万円

- 総税額:232.89万円(実効税率24.9%)

【年収800万円のケース】

年収800万円の場合、給与所得控除は190万円、給与所得は610万円です。

- 総所得金額:710万円、課税所得:662万円

- 所得税:662万円×20%-42.75万円=89.65万円

- 復興特別所得税:1.88万円

- 住民税:66.7万円

- 総税額:158.23万円(実効税率22.3%)

高所得者層では、100万円のFX利益でも実質的に35万円以上が税金となります。利益の3分の1以上が税金で消えてしまう計算ですね。

- 総所得金額:910万円、課税所得:862万円

- 所得税:862万円×23%-63.6万円=134.66万円

- 復興特別所得税:2.83万円

- 住民税:86.7万円

- 総税額:224.19万円(実効税率24.6%)

- 総所得金額:1,110万円、課税所得:1,062万円

- 所得税:1,062万円×33%-153.6万円=196.86万円

- 復興特別所得税:4.13万円

- 住民税:106.7万円

- 総税額:307.69万円(実効税率27.7%)

FX利益500万円のうち、実質的に約180万円が税金として徴収され、手取りは320万円程度となります。

簡単税金計算ツールの使い方解説

複雑な税金計算を簡略化するため、基本的な計算式と簡易計算ツールの使い方を解説します。

この方法により、概算の税額を素早く把握することができます。

【基本計算式】

税金計算の基本的な流れは以下の5ステップです。

給与収入から給与所得控除を差し引きます。

給与所得+海外FX利益-必要経費=総所得金額

総所得金額-基礎控除48万円-その他の所得控除=課税所得

課税所得×税率-控除額=所得税額

所得税額×1.021(復興特別所得税込み)=最終所得税額

(総所得金額-基礎控除43万円-その他の所得控除)×10%=住民税額

【簡易計算例】

年収500万円、海外FX利益200万円、必要経費20万円の場合の計算例:

📝 具体的な計算手順

- 給与所得:500万円-(500万円×20%+44万円)=356万円

- 総所得:356万円+200万円-20万円=536万円

- 課税所得:536万円-48万円=488万円

- 所得税:488万円×20%-42.75万円=54.85万円

- 復興特別所得税:54.85万円×2.1%=1.15万円

- 住民税:(536万円-43万円)×10%=49.3万円

- 総税額:105.3万円

【エクセルで作る簡易計算ツール】

以下の計算式をエクセルに入力することで、簡単な税額計算ツールを作成できます。

| セル | 項目 | 計算式 |

|---|---|---|

| A1 | 給与収入(万円) | 入力値 |

| A2 | FX利益(万円) | 入力値 |

| A3 | 必要経費(万円) | 入力値 |

| B1 | 給与所得控除 | =IF(A1<=360,A1*0.3+8,IF(A1<=660,A1*0.2+44,IF(A1<=850,A1*0.1+110,195))) |

| B2 | 総所得金額 | =A1-B1+A2-A3 |

| B3 | 課税所得 | =B2-48 |

| B4 | 所得税額 | =IF(B3<=195,B3*0.05,IF(B3<=330,B3*0.1-9.75,IF(B3<=695,B3*0.2-42.75,IF(B3<=900,B3*0.23-63.6,IF(B3<=1800,B3*0.33-153.6,IF(B3<=4000,B3*0.4-279.6,B3*0.45-479.6)))))) |

| B5 | 復興特別所得税込みの金額 | =B4*1.021 |

| B6 | 住民税 | =(B2-43)*0.1 |

| B7 | 総税額 | =B5+B6( |

このような計算ツールを活用することで、様々なシナリオでの税額をシミュレーションできます。

国税庁の「確定申告書等作成コーナー」では、より詳細な計算が自動で行われます。

事前にシミュレーションを行い、年末にかけての取引戦略や節税対策を検討することをお勧めします。

特に、年収と海外FX利益の合計が税率の境界線付近にある場合は、少しの工夫で税率区分を下げられる可能性があるため、慎重な計画が重要です。

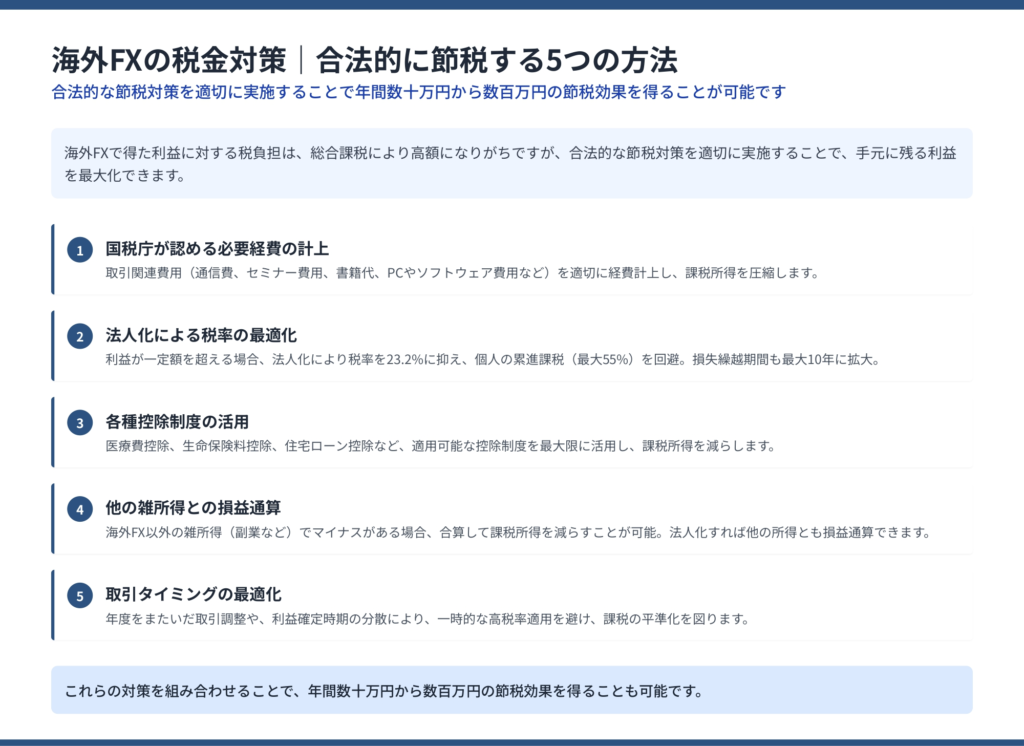

海外FXの税金対策|合法的に節税する5つの方法

海外FXで得た利益に対する税負担は、総合課税により高額になりがちですが、合法的な節税対策を適切に実施することで、手元に残る利益を最大化できます。

国税庁が認める必要経費の計上から、法人化による税率の最適化、各種控除制度の活用まで、実践的な節税方法を詳しく解説します。

これらの対策を組み合わせることで、年間数十万円から数百万円の節税効果を得ることも可能です。

経費計上できる項目一覧|取引手数料など

海外FXの利益を計算する際、収入から必要経費を差し引くことができます。

国税庁の見解では、「収入を得るために直接必要な支出」が必要経費として認められており、適切に経費計上することで課税所得を減らし、税負担を軽減できます。

取引に直接関連する費用

まず確実に経費として認められるのが、取引に直接かかった費用です。

取引手数料やスプレッドコストは、領収書や取引履歴があれば問題なく経費計上できます。

海外FX業者への入出金手数料も経費となります。

例えば、海外送金手数料が1回5,000円で年間10回送金した場合、5万円を経費として計上できますよ。

VPS(仮想専用サーバー)の利用料も重要な経費項目です。

24時間自動売買を行うためにVPSを契約している場合、月額3,000円なら年間36,000円が経費となります。

また、有料の取引ツールやインジケーター、シグナル配信サービスの料金も経費計上可能です。

教育・情報収集関連費用

書籍代も重要な経費項目です。

FX関連の専門書、経済誌、為替相場の分析本などは問題なく経費となります。

日経新聞の購読料(月額4,900円、年間58,800円)や、経済専門誌の定期購読料も経費計上可能です。

設備・通信関連費用

取引に使用するパソコンやスマートフォン、モニターなどの購入費用も経費計上できます。

例えば、20万円のパソコンを購入し、FX取引に60%使用している場合、12万円を経費として計上できます。

- 10万円未満の備品:一括で経費計上可能

- 10万円以上30万円未満:少額減価償却資産として一括償却も可能

インターネット料金や携帯電話料金も、FX取引に使用した分を経費計上できます。

自宅のインターネット料金が月額5,000円で、使用時間の50%をFX取引に充てている場合、年間3万円(5,000円×12か月×50%)を経費として計上できます。

専用の携帯電話やタブレットを取引用に契約している場合は、全額経費計上が可能です。

家賃・光熱費の按分

自宅で取引している場合、家賃や電気代の一部を経費として計上できます。

按分の基準は、使用面積や使用時間で計算します。

📝 家賃按分の計算例

家賃10万円の2LDK(60㎡)のうち、6畳(10㎡)の部屋を取引専用として使用している場合、家賃の約17%(10㎡÷60㎡)にあたる月額1.7万円、年間20.4万円を経費計上できます。

電気代についても同様に、取引に使用した分を按分して計上します。

月額電気代が1万円で、1日8時間取引している場合、約33%(8時間÷24時間)の月額3,300円、年間約4万円を経費とすることができます。

その他の経費

FX関連の勉強会や交流会の会費、取引日誌用のノートや文房具代、確定申告ソフトの購入費用なども経費となります。

税理士への相談料や確定申告の代行費用も、FX所得の申告に関する部分は経費計上可能です。

重要なのは、すべての経費について領収書や明細を保管し、FX取引との関連性を明確に説明できるようにしておくことです。税務調査に備えた証拠書類の整理も大切ですね。

重要なのは、すべての経費について領収書や明細を保管し、FX取引との関連性を明確に説明できるようにしておくことです。

税務調査では、経費の妥当性について詳しく質問される可能性があるため、取引履歴と経費の関連性を示す資料を整理しておくことが大切です。

法人化の損益分岐点|年間利益900万円が目安

海外FXの利益が継続的に大きくなってきた場合、法人化による節税効果を検討する価値があります。

一般的に、年間利益が900万円から1,000万円を超えると、法人化のメリットが顕著になると言われています。

法人税率と個人税率の比較

法人税の実効税率は、資本金1億円以下の中小企業の場合、以下のようになっています。

| 年間所得 | 法人税実効税率 |

|---|---|

| 400万円以下 | 約21.4%(法人税15%+地方法人税+法人住民税+事業税) |

| 400万円超800万円以下 | 約23.2% |

| 800万円超 | 約33.6% |

個人の場合、海外FX利益が900万円あると、給与所得と合算して税率33%以上の区分に入ることが多く、住民税を含めると43%以上の税負担となります。

これに対して法人なら、800万円までは約23%の税率で済むため、明確な節税効果があります。

- 個人の総税負担:約462万円(実効税率46.2%)

- 法人化後の総税負担:約192万円

- 年間節税効果:約270万円

法人化の追加メリット

法人化のメリットは税率だけではありません。

まず、損失の繰越控除期間が個人の3年から10年に延長されます。

海外FXは相場変動により年度ごとの損益が大きく変動するため、10年間の繰越は大きなメリットとなります。

例えば、ある年に1,000万円の損失を出しても、翌年以降10年間にわたって利益と相殺できるんです。これは個人では絶対にできない大きなメリットですね。

経費の範囲も大幅に拡大します。

役員報酬を自分や家族に支払うことで、給与所得控除を活用した節税が可能です。

例えば、配偶者に年間103万円の給与を支払えば、法人の経費として103万円を計上でき、配偶者は給与所得控除により所得税がかかりません。

また、生命保険料を法人契約とすることで、個人では年間12万円が上限の生命保険料控除を、法人では全額経費(一定の要件あり)とすることができます。

退職金制度も大きな節税ツールとなります。

法人から自分に退職金を支払う際、退職所得控除が適用され、税負担が大幅に軽減されます。

📝 退職金の節税効果

20年勤続で2,000万円の退職金を受け取る場合、退職所得控除800万円を差し引いた1,200万円の半分(600万円)のみが課税対象となり、分離課税で税率も低く抑えられます。

法人化のデメリットと注意点

一方で、法人化にはデメリットも存在します。

まず、設立費用として20万円から30万円程度が必要です。

定款作成、登記申請、印鑑作成などの初期費用に加え、司法書士への報酬も必要となります。

また、決算書の作成や法人税申告は複雑なため、税理士への依頼が実質的に必須となり、年間30万円から50万円程度の顧問料が発生します。

小規模な法人でも、年間の維持コストは50万円以上かかることが一般的です。

社会保険への加入も義務となります。

役員報酬を月額50万円とした場合、健康保険料と厚生年金保険料の合計で月額約14.5万円(会社負担分と個人負担分の合計)の負担となります。

個人事業主の国民健康保険・国民年金と比較して、負担が増加する可能性があります。

また、法人の資金を自由に使えなくなる点も重要です。

法人の利益を個人で使うには、役員報酬、配当、または貸付金として処理する必要があり、それぞれ税務上の制約があります。

ふるさと納税・iDeCoの活用|所得控除で節税

所得控除を活用することで、課税所得を減らし、税負担を軽減できます。

特にふるさと納税とiDeCo(個人型確定拠出年金)は、海外FXで所得が増えた方にとって強力な節税ツールとなります。

ふるさと納税の活用法

ふるさと納税は、実質2,000円の自己負担で地方自治体に寄付を行い、寄付額から2,000円を引いた金額が所得税と住民税から控除される制度です。

海外FXで所得が増えると、ふるさと納税の限度額も比例して増加するため、積極的に活用すべきです。

| 年収(給与収入+海外FX利益) | ふるさと納税限度額の目安 |

|---|---|

| 年収500万円 | 約6.1万円 |

| 年収700万円 | 約10.8万円 |

| 年収900万円 | 約15.2万円 |

| 年収1,200万円 | 約24.2万円 |

| 年収1,500万円 | 約38.9万円 |

📝 ふるさと納税の具体的な節税効果

給与収入600万円、海外FX利益300万円で合計900万円の場合、約15万円のふるさと納税が可能です。15万円を寄付することで、実質2,000円の負担で14.8万円分の税金が軽減され、さらに4.5万円相当の返礼品を受け取ることができます。

寄付金受領証明書を必ず保管し、確定申告書に添付または提示する必要があります。

複数の自治体に寄付した場合は、すべての受領証明書が必要となります。

iDeCo(個人型確定拠出年金)の節税効果

iDeCoは、掛金が全額所得控除となる強力な節税制度です。

2024年の制度改正により、会社員の拠出限度額が拡充され、より使いやすくなっています。

- 自営業者:6.8万円(年間81.6万円)

- 企業年金のない会社員:2.3万円(年間27.6万円)

- 企業型DC加入者:2万円(年間24万円)

- 公務員:1.2万円(年間14.4万円)

海外FXで所得税率が33%の方が、年間27.6万円をiDeCoに拠出した場合の節税効果を計算してみましょう。

- 所得税の軽減:27.6万円×33%=9.1万円

- 住民税の軽減:27.6万円×10%=2.76万円

- 年間節税額:約11.86万円

30年間継続した場合、節税額だけで約356万円となります。

さらに、運用益も非課税で複利運用できるため、長期的な資産形成効果は極めて大きくなります。

ただし、iDeCoには60歳まで原則引き出せないというデメリットがあります。海外FXの資金が必要になっても引き出せないため、余裕資金での運用が前提となりますね。

その他の所得控除の活用

小規模企業共済は、個人事業主や法人役員が加入できる退職金積立制度で、掛金が全額所得控除となります。

月額最大7万円(年間84万円)まで拠出可能で、iDeCoと併用することでさらなる節税効果が期待できます。

生命保険料控除、地震保険料控除、医療費控除なども忘れずに活用しましょう。

特に医療費控除は、年間の医療費が10万円(所得が200万円未満の場合は所得の5%)を超えた部分が控除対象となります。

家族の医療費も合算できるため、領収書を保管しておくことが重要です。

損失の有効活用|他の雑所得と損益通算

海外FXで損失が発生した場合、その損失を同じ雑所得内の他の収入と損益通算することで、税負担を軽減できます。

これは見過ごされがちですが、適切に活用することで大きな節税効果を得られる重要な仕組みです。

損益通算が可能な所得

- 仮想通貨の売買益

- アフィリエイト収入

- ネットオークションやフリマアプリの売上

- 原稿料、講演料

- FX以外の投資商品(CFD等)の利益

- 個人年金の受取金(公的年金等以外)

- 太陽光発電の売電収入

複数の海外FX業者間での損益通算

複数の海外FX業者を利用している場合、すべての業者の損益を合算して申告します。

A社で500万円の利益、B社で200万円の損失、C社で100万円の損失があった場合、合計200万円(500万円-200万円-100万円)が課税対象となります。

すべての取引を正確に申告する必要があり、意図的な損失の隠蔽は脱税行為となります。

年末の損益調整戦略

年末が近づいたら、その年の損益状況を確認し、戦略的な損益調整を検討することが重要です。

例えば、12月時点で海外FXが200万円の利益、仮想通貨で150万円の含み損を抱えている場合、年内に仮想通貨を売却して損失を確定させることで、その年の課税所得を50万円に減らすことができます。

逆に、海外FXで大きな損失が出ている年に、他の雑所得となる収入がある場合は、その年に集中させることで損益通算の効果を最大化できます。

損益通算の注意点

海外FXの損失は、国内FXの利益や株式の売却益とは、税制上別のカテゴリーとなるため損益通算できません。

また、また、海外FXの損失を翌年に繰り越すことはできません。その年の雑所得内でのみ損益通算が可能なため、損失が出た年に他の雑所得がなければ、その損失は税務上活用できないことになります

事業所得や不動産所得など、他の所得区分との損益通算も認められていません。

例えば、個人事業で100万円の利益、海外FXで150万円の損失があっても、それぞれ別々に計算され、事業所得100万円に対して課税されます。

青色申告特別控除|個人事業主なら65万円控除

海外FX取引を事業として行っている場合、青色申告特別控除により最大65万円の控除を受けられる可能性があります。これは大きな節税効果がありますが、適用には厳格な要件を満たす必要があります。

青色申告の要件と手続き

青色申告特別控除を受けるための基本的な要件は以下の通りです:

「青色申告承認申請書」を提出(開業から2か月以内、または青色申告をする年の3月15日まで)

複式簿記による記帳

貸借対照表と損益計算書の作成

期限内の確定申告

65万円の控除を受けるには、さらに以下のいずれかの要件を満たす必要があります:

- e-Taxによる電子申告

- 電子帳簿保存法に対応した帳簿の電子保存

これらの要件を満たさない場合でも、55万円の控除は受けられます。

簡易簿記の場合は10万円の控除となりますが、白色申告と比較すれば十分なメリットがあります。

FX取引が事業所得と認められる条件

最も重要なのは、FX取引が「事業所得」として認められるかどうかです。

単に利益が大きいだけでは事業所得とは認められず、以下のような要件を総合的に満たす必要があります:

- 相当の時間と労力を費やしている(目安として1日4時間以上)

- 反復継続して取引を行っている(年間取引回数が数百回以上)

- 生計の主要部分を占めている(収入の50%以上)

- 専用の事務所や設備を有している

- 事業としての実態がある(事業計画書、取引記録の整備等)

例えば、専業トレーダーとして毎日8時間以上取引を行い、年間1,000回以上の取引があり、生活費のすべてをFX収入で賄っている場合は、事業所得として認められる可能性が高いでしょう。

一方、会社員が副業として週末だけ取引している場合は、雑所得として扱われる可能性が高くなります。

青色申告のメリット

65万円の特別控除による節税効果は非常に大きく、所得税率33%の場合、65万円×33%=21.45万円の所得税が軽減されます。

住民税も6.5万円軽減され、合計で約28万円の節税となります。

青色申告には他にも以下のメリットがあります:

- 純損失の繰越控除(3年間)

- 家族への給与を経費計上(青色事業専従者給与)

- 30万円未満の固定資産を一括経費計上

- 貸倒引当金の計上

特に純損失の繰越控除は、海外FXのように年度によって損益が大きく変動する事業にとって重要です。

ある年に500万円の損失が出ても、翌年以降3年間の利益と相殺できるため、長期的な税負担を平準化できます。

実務上の注意点

青色申告を選択した場合、帳簿の作成と保存が義務となります。

現金出納帳、売上帳、仕入帳、経費帳、固定資産台帳などを整備し、7年間保存する必要があります。

会計ソフトを使用すれば、日々の取引を入力するだけで必要な帳簿が自動作成されるため、それほど負担ではありません。

取引履歴、損益計算書、経費の領収書などを適切に管理し、事業としての実態を証明できるよう準備しておくことが重要です。

また、事業所得として認められなかった場合のリスクもあります。

税務調査で雑所得と判定された場合、青色申告特別控除が否認され、追徴課税される可能性があります。

グレーゾーンの場合は、税理士に相談して慎重に判断することをお勧めします。

海外FXの確定申告|必要書類と手続きの流れ

確定申告は、国税庁のe-Taxシステムの改良により、2024年からはスマートフォンからの申告も可能となり、より簡単に手続きができるようになりました。

ここでは、必要書類の準備から実際の申告手続きまで、実務的な観点から詳しく解説していきます。

確定申告に必要な5つの書類チェックリスト

海外FXの確定申告をスムーズに進めるためには、事前の書類準備が極めて重要です。以下の5つの書類を確実に準備しておきましょう。

- 年間取引報告書(年間損益計算書)

- 必要経費の領収書・明細書

- 源泉徴収票(給与所得者の場合)

- マイナンバー確認書類と本人確認書類

- 各種控除証明書

中でも、年間取引報告書は海外FXの確定申告において最も重要な書類であり、複数の業者を利用している場合はすべての業者分を準備する必要があります。MT4/MT5を使用している場合は、プラットフォーム上で直接レポートを生成できます。。

2. 必要経費の領収書・明細書

FX取引に関連するすべての経費の証明書類を整理しておきます。

経費として計上する項目ごとに分類し、エクセルなどで一覧表を作成しておくと、申告時の作業が楽になります。

- 取引手数料の明細(業者から発行される明細書)

- セミナー参加費の領収書(主催者名、日付、金額が明記されたもの)

- 書籍購入のレシート(書籍名が分かるもの)

- VPSサーバーの利用明細(クレジットカード明細でも可)

- 通信費の請求書(インターネット、携帯電話)

- 機器購入の領収書(パソコン、モニター等)

電子データでの保存も認められていますが、改ざん防止のため、受領後すぐにPDF化して保存日を記録しておくことが重要です。税務調査では7年前まで遡って調査される可能性があるため、最低7年間は保管しておく必要があります。

5. 各種控除証明書

適用を受ける控除に応じて、以下の証明書を準備します:

- 社会保険料控除証明書(国民年金保険料の控除証明書等)

- 生命保険料控除証明書(10月頃に保険会社から送付)

- 地震保険料控除証明書

- 医療費控除の明細書(医療費の領収書を基に作成)

- 寄附金受領証明書(ふるさと納税等)

- 住宅ローン控除の証明書(2年目以降)

これらの控除証明書は、多くの場合10月から12月にかけて送付されてきます。

届いたらすぐに確定申告用のファイルにまとめて保管しておくことで、紛失を防げます。

電子交付を選択している場合は、PDFファイルをダウンロードして保存しておきましょう。

年間取引報告書の取得方法|主要海外FX業者別

海外FX業者ごとに年間取引報告書の取得方法は異なりますが、基本的にはMT4/MT5の標準機能を使用するか、業者の会員ページからダウンロードすることになります。

ここでは、日本人トレーダーに人気の高い主要業者での具体的な取得方法を解説します。

MT4/MT5での標準的な取得方法

ほとんどの海外FX業者で共通して使える方法です。

MT4/MT5を起動し、対象口座にログイン

ターミナルウィンドウを開く(Ctrl+T)→「口座履歴」タブをクリック

履歴上で右クリック→「期間のカスタム設定」→開始日と終了日を設定(1/1~12/31)

再度右クリック→「レポートの保存」→保存先を指定してHTMLファイルとして保存

XMTradingでの取得方法

XMの公式サイトから会員ページにアクセス

上部メニューの「口座」をクリック→「取引履歴」を選択

期間を設定(開始日:1月1日、終了日:12月31日)

「表示」ボタンをクリック→ブラウザに表示された履歴を確認→必要に応じてExcel形式でダウンロード

XMは日本人トレーダーの利用者が最も多い海外FX業者の一つです。

年間取引報告書の取得は以下の手順で行います:

すべての口座の損益を合計して、年間の総損益を計算します。

また、XMポイント(XMP)をボーナスに交換した場合、その金額も収入として計上する必要があるため、ポイント履歴も確認しておきましょう。

TitanFXでの取得方法

- TitanFXクライアントキャビネットにログイン

- 「取引履歴」メニューを選択

- 対象口座と期間を指定

- 「CSVダウンロード」または「PDFダウンロード」を選択

TitanFXの特徴は、日本語対応が充実している点です。

取引履歴も日本語で表示され、確定申告時の作業が楽になります。

また、カスタマーサポートに連絡すれば、日本の税務申告用にカスタマイズされたレポートを作成してもらうことも可能です。

TitanFXでは、クライアントキャビネット(会員ページ)から簡単に取引履歴を取得できます。

AXIORYでの取得方法

- MyAXIORY(マイページ)にログイン

- 「レポート」セクションを選択

- 「取引レポート」をクリック

- レポートタイプで「年間」を選択

- 対象年を指定してダウンロード

Axioryは、年間レポートを自動生成する機能があるため、他の業者と比較して取得が簡単です。

PDF形式とCSV形式の両方でダウンロード可能で、CSV形式ならエクセルで簡単に集計作業ができます。

複数業者を使用している場合の集計方法

複数の海外FX業者を利用している場合は、すべての業者の損益を合算する必要があります。

効率的な集計方法は以下の通りです:

利用しているすべての業者から取引報告書をダウンロード

業者ごとにシートを分けて損益を入力

12月末のTTMレート使用で統一

最終的な年間損益を算出

| 業者名 | 取引損益 | スワップ | 手数料 | 純損益 |

|---|---|---|---|---|

| XM | +250万円 | +5万円 | -3万円 | +252万円 |

| TitanFX | -80万円 | -2万円 | -5万円 | -87万円 |

| Axiory | +150万円 | +3万円 | -4万円 | +149万円 |

| 合計 | +320万円 | +6万円 | -12万円 | +314万円 |

ドル建て口座の円換算は、国税庁が公表している「外国為替の売買相場」を参考にします。

通常は12月末の仲値(TTM)を使用しますが、継続適用を条件に、取引時のレートを使用することも認められています。

e-Taxでの申告手順|雑所得の入力方法

e-Taxを使った確定申告は、24時間いつでも自宅から申告できる便利なシステムです。

2024年からはユーザーインターフェースが改善され、スマートフォンでの申告も本格的に対応しました。

ここでは、海外FXの利益を雑所得として申告する具体的な手順を詳しく解説します。

まず、国税庁の「確定申告書等作成コーナー」にアクセスします。

推奨ブラウザはGoogle Chrome、Microsoft Edge、Safari(Mac)で、最新版を使用することが推奨されています。

- マイナンバーカード方式(最も簡単)

- ID・パスワード方式(事前に税務署で発行が必要)

- 書面提出(印刷して郵送または持参)

マイナンバーカード方式の場合、スマートフォンのNFC機能またはICカードリーダーが必要です。

会社員の場合、まず源泉徴収票の内容を入力します。

- 所得税を選択

- 給与所得の入力画面へ

- 源泉徴収票の内容を転記:支払金額、所得控除の額の合計額、源泉徴収税額、社会保険料等の金額を入力

- 支払者情報の入力:支払者(勤務先)の情報を入力

入力後、自動的に給与所得控除が計算され、給与所得が算出されます。

複数の勤務先がある場合は、「もう1件入力する」をクリックして追加入力します。

給与所得の入力が完了したら、海外FXの利益を雑所得として入力します。

- 雑所得を選択:「雑所得」の「その他」欄で「入力する」をクリック

- 上記以外を選択:「上記以外(報酬等)」を選択

- 詳細情報を入力:種目、収入金額、必要経費、支払者情報等を入力

- 種目:「証拠金取引」または「外国為替証拠金取引」

- 収入金額:年間の確定利益(すべての業者の合計)

- 必要経費:取引に関連する経費の合計

- 源泉徴収税額:通常は「0」(海外FX業者は源泉徴収しないため)

- 支払者の名称:海外FX業者名(複数ある場合は「海外FX業者 複数社」)

- 支払者の住所:業者の登録住所(例:「キプロス共和国」など)

必要経費の入力では、内訳を求められることがあるため、主な経費項目と金額をメモしておきましょう。

所得控除の入力画面では、以下の控除を順番に入力していきます。

- 医療費控除(年間の医療費が10万円を超えた場合)

医療費控除の明細書を作成

医療費の合計額から保険金等で補填された金額を差し引く

10万円または所得の5%のいずれか少ない金額を超えた部分が控除額 - 社会保険料控除

源泉徴収票に記載されていない社会保険料を追加入力

国民年金保険料、国民健康保険料など - 生命保険料控除

新制度と旧制度で計算方法が異なる

控除証明書の内容を正確に入力 - 寄附金控除(ふるさと納税)

寄附先の自治体名と寄附金額を入力

複数の自治体に寄附した場合はすべて入力

すべての入力が完了すると、システムが自動的に税額を計算します。

画面には以下の情報が表示されます。

- 納付する税金(追加で支払う金額)

- 還付される税金(戻ってくる金額)

- 予定納税額との差額

計算結果を確認し、事前のシミュレーションと大きく異なる場合は、入力内容を再確認しましょう。

問題がなければ、以下の手順で申告を完了します。

- 住民税の徴収方法選択

- 扶養親族の入力

- マイナンバー入力

- 最終確認と送信

送信が完了すると、「受信通知」が表示されます。

これは申告が正常に受理された証明となるため、必ずPDFで保存またはプリントアウトしておきましょう。

申告内容に不備があった場合、後日税務署から連絡が来ることがあります。

納税方法によってそれぞれメリット・デメリットがあります。手数料や手続きの簡便性を考慮して、自分に最適な方法を選択しましょう。

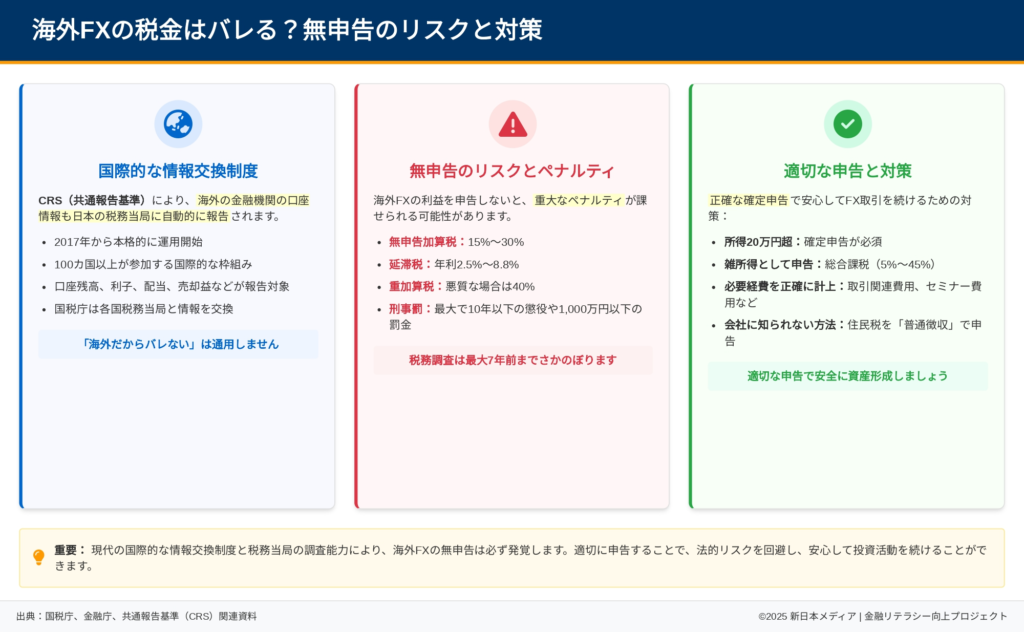

海外FXの税金はバレる?無申告のリスクと対策

海外FXの利益を申告しない人も存在しますが、現代の国際的な情報交換制度と税務当局の調査能力により、無申告は必ず発覚します。

特に2017年から始まったCRS(共通報告基準)により、海外の金融機関の口座情報も日本の税務当局に自動的に報告される仕組みが確立されています。

ここでは、税務署がどのように海外取引を把握するのか、無申告が発覚した場合のペナルティ、そして適切な申告により会社に知られずに済む方法について詳しく解説します。

税務署が海外FXの利益を把握する3つのルート

税務署は様々な情報網を駆使して、納税者の海外取引を把握しています。

「海外だからバレない」という考えは完全に時代遅れであり、むしろ海外取引こそ重点的に監視されている現実を理解する必要があります。

1. CRS(共通報告基準)による国際的な情報交換制度

CRSは、OECD(経済協力開発機構)が策定した国際基準で、2017年から日本も参加しています。

2024年現在、100を超える国・地域が参加しており、金融口座情報を自動的に交換しています。

- 海外FX業者が所在する国の金融機関は、日本居住者の口座情報を自国の税務当局に報告

- その情報は年に一度、日本の国税庁に自動的に送信

- 口座保有者の氏名、住所、納税者番号、口座番号、口座残高、年間の入出金額、利子・配当等が報告対象

2023年の実績では、日本は85か国・地域から約338万件の金融口座情報を受領しました。

これにより、申告漏れ所得総額は約840億円、追徴税額は約137億円に上っています。

重要なのは、CRS参加国には、キプロス、マルタ、イギリス、オーストラリアなど、主要な海外FX業者が拠点を置く国がほぼすべて含まれていることです。

XMTradingのあるセーシェル、Exnessのあるキプロス、TitanFXのあるバヌアツなども情報交換の対象となっています。

つまり、メジャーな海外FX業者を使っている限り、取引情報は日本の税務当局に筒抜けになっていると考えるべきです。もはや隠し通すことは不可能な時代になっています。

2. 国内金融機関を通じた資金移動の把握

海外FX業者との資金のやり取りは、必ず国内の金融機関を経由します。

この際、100万円を超える海外送金については、金融機関から税務署に「国外送金等調書」が提出されます。これは法律で義務付けられており、送金者の氏名、住所、送金先、金額、送金目的などが記載されます。

2023年の提出件数は約765万件に上り、前年比12%増加しています。また、100万円以下の送金でも油断はできません。金融機関は「疑わしい取引」を金融庁に報告する義務があり、以下のような取引パターンは報告対象となります。

- 頻繁な海外送金(月に複数回など)

- 不自然な金額の入出金(99万円など、100万円をわずかに下回る金額)

- 複数の口座を使った分散送金

- 急激な口座残高の増加

クレジットカードやデビットカードでの入金も同様に把握されます。

3. 一般的な税務調査と情報収集活動

税務署は、申告内容と生活実態の乖離から、申告漏れを発見することがあります。

住宅ローンの審査書類で実際の収入が判明することや、SNSの投稿や第三者からの情報提供(いわゆるタレコミ)で発覚するケースも多いです。

国税庁には「課税・徴収漏れに関する情報提供」の窓口があり、年間約2万件の情報が寄せられています。

無申告のペナルティ|無申告加算税15〜20%+延滞税

海外FXの利益を申告しなかった場合、本来の税金に加え、無申告加算税と延滞税が加算されます。

2024年から無申告に対する罰則がさらに強化され、悪質なケースには極めて厳しい制裁が科されるようになりました。

無申告加算税の詳細

無申告加算税は、期限内に申告しなかったことに対するペナルティです。

2024年の改正により、以下のような税率体系となっています。

| 申告のタイミング | 納税額 | 税率 |

|---|---|---|

| 自主的な期限後申告 (税務調査の通知前) | 一律 | 5% |

| 税務調査の事前通知後 実地調査前の申告 | 納税額50万円まで | 10% |

| 納税額50万円超 | 15% | |

| 税務調査による更正・決定 | 納税額50万円まで | 15% |

| 納税額50万円超300万円まで | 20% | |

| 納税額300万円超 | 30%(2024年新設) |

さらに、過去5年以内に無申告加算税または重加算税を課されたことがある場合は、上記の税率に10%が加算されます。

つまり、最大で40%もの無申告加算税が課される可能性があります。

海外FXで500万円の利益があり、本来の税額が150万円だった場合:

通常の無申告加算税:

- 50万円×15%=7.5万円

- 100万円×20%=20万円

- 300万円×30%=90万円

- 合計:117.5万円

過去に違反歴がある場合:

上記に10%加算され、合計227.5万円

延滞税による追加負担

延滞税は、納付が遅れたことに対する利息的な性格のペナルティです。法定納期限の翌日から完納日まで、日割りで計算されます。

- 納期限から2か月以内:年2.4%(特例基準割合+1%)

- 2か月超:年8.7%(特例基準割合+7.3%)

例えば、300万円の税金を2年間無申告だった場合の延滞税:

- 最初の2か月:300万円×2.4%×2/12=1.2万円

- 残り22か月:300万円×8.7%×22/12=47.85万円

- 合計延滞税:49.05万円

本税と無申告加算税、延滞税を合計すると、相当な金額になることが分かります。早期の自主申告が本当に重要ですね。

重加算税と刑事罰のリスク

意図的な所得隠しや虚偽申告と認定された場合、無申告加算税に代えて重加算税が課されます。

重加算税率は40%で、過去5年以内に重加算税を課されたことがある場合は50%に引き上げられます。

- 取引記録の改ざんや隠蔽

- 架空経費の計上

- 二重帳簿の作成

- 虚偽の申告書の提出

- 税務調査での虚偽答弁

さらに悪質な場合は、刑事告発される可能性があります。

所得税法違反の罰則は以下の通りです:

- 5年以下の懲役または500万円以下の罰金(単純無申告)

- 10年以下の懲役または1,000万円以下の罰金(偽りその他不正の行為)

実際の事例として、海外FXで3年間に約8,000万円の利益を得ながら無申告だった会社員が、重加算税を含め約4,500万円の追徴課税を受けた上、執行猶予付きの有罪判決を受けたケースがあります。

前科がつくことで、社会的信用を失い、職を失う可能性もあります。

時効と遡及調査

税務調査の時効は原則として5年ですが、悪質な場合は7年まで遡って調査されます。

海外取引が絡む場合、国際的な情報収集に時間がかかることを理由に、さらに長期間遡及される可能性もあります。

一度でも無申告が発覚すると、その後は「要注意人物」としてマークされ、定期的に調査対象となる可能性が高まります。

正しい申告で会社にバレない方法|住民税の普通徴収を選択

多くの会社員が海外FXの確定申告で最も心配するのは、会社に副業がバレることです。

しかし、適切な方法を選択すれば、会社に知られることなく確定申告を行うことができます。

ここでは、その具体的な方法と注意点を詳しく解説します。

住民税の徴収方法がカギとなる理由

会社に副業がバレる最大の原因は、住民税の金額変化です。

通常、会社員の住民税は「特別徴収」により給与から天引きされます。

市区町村は、従業員の住民税額を会社に通知し、会社はその金額を12分割して毎月の給与から徴収します。

海外FXで利益が出ると住民税額が増加し、会社に送られる通知書の税額が他の同程度の給与の社員より高くなります。経理担当者がこの差に気づくと、「給与以外の所得がある」ことが判明してしまうのです。

普通徴収を選択する具体的な手順

確定申告書の第二表にある「住民税・事業税に関する事項」の欄で、給与・公的年金等以外の所得に係る住民税の徴収方法として「自分で納付(普通徴収)」にチェックを入れます。

これにより、海外FX所得に対する住民税は、会社を通さず自宅に直接納付書が送付されます。

e-Taxでの申告の場合:

申告書作成の最終段階で表示される画面

「給与・公的年金等以外の所得に係る住民税の徴収方法」で選択

「自分で納付」を選択

確認画面で選択内容を再確認

紙での申告の場合:

- 確定申告書第二表の下部を確認

- 「給与、公的年金等以外の所得に係る住民税の徴収方法」欄

- 「自分で納付」の欄に○をつける

- 記入漏れがないか最終確認

普通徴収が確実に適用されるための追加対策

自治体によっては、原則として特別徴収を推進している場合があり、普通徴収の選択が自動的に特別徴収に変更されることがあります。

これを防ぐため、以下の対策を取ることをお勧めします。

申告書提出から2週間程度後に、市区町村の税務課に電話で確認します。

「確定申告で雑所得の住民税を普通徴収で申請したが、確実に普通徴収になっているか確認したい」と伝えれば、職員が確認してくれます。

もし特別徴収になっていた場合は、その場で変更を依頼できます。

住民税の通知は通常5月から6月に行われます。

この時期に市区町村から自宅に納付書が届いているか確認し、届いていない場合はすぐに問い合わせます。

会社に通知が行く前であれば、まだ修正が可能な場合があります。

また、普通徴収を選択した場合、年4回(6月、8月、10月、1月)に分けて自分で納付する必要があります。

納付を忘れると、最終的に会社に連絡が行く可能性があるため、市区町村に口座振替依頼書を提出し、自動引き落としを設定することをおすすめします。

ただし、初回は間に合わないことが多いため、1回目は自分で納付し、2回目以降を口座振替にするのが一般的です。

その他の注意事項

マイナンバー制度により会社にバレるという誤解がありますが、これは正しくありません。

マイナンバーは税務当局が個人の所得を名寄せするためのもので、会社には副業の詳細は通知されません。

会社がマイナンバーを使って従業員の副業を調べることは、法律で禁止されています。

副業禁止規定への対応:

会社の就業規則で副業が禁止されている場合でも、投資は一般的に副業には該当しないとされています。

ただし、就業時間中の取引や、業務に支障をきたすような取引は問題となる可能性があるため、節度を持った取引を心がけることが重要です。

適切な申告方法を選択すれば、会社に知られることなく確定申告できます。しかし、無申告のリスクは非常に高いので、必ず正しい申告を行いましょう。

\\1位//

XM Trading

日本の有名FX業者!

口座開設完了で

13,000円get!

簡単3分で登録

\2位/

BigBoss

イベント多数実施!

口座開設完了で

13,700$!

無料で口座解説!

3位

Titan FX

スプレッド最狭!

口座開設完了で

無限キャッシュバック!

無料で口座解説!

※こちらのコンテンツは海外在住の日本人向けコンテンツです。

※投資は自己責任のもとで行うようにしましょう。

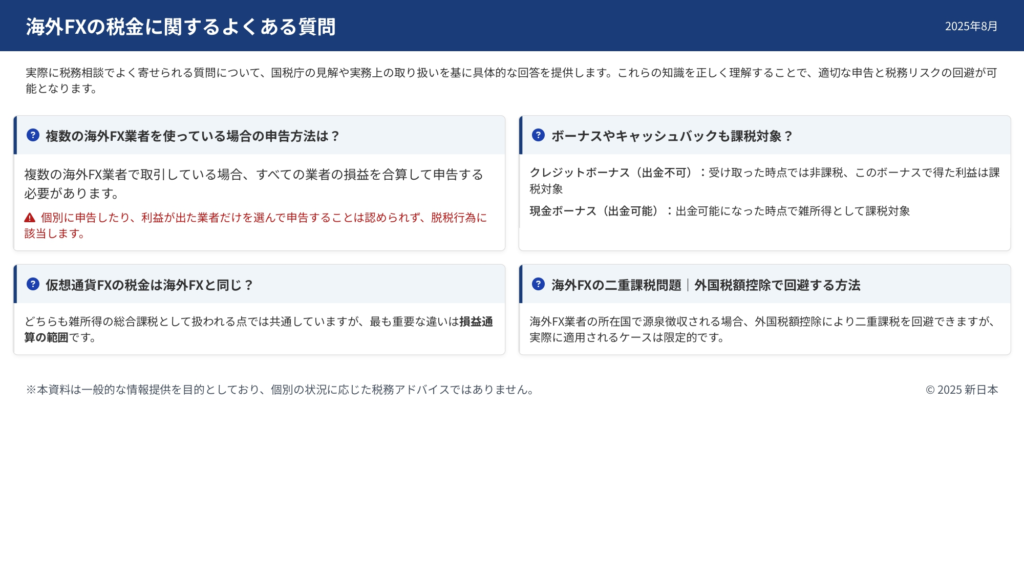

海外FXの税金に関するよくある質問

海外FXの税務処理には、多くのトレーダーが疑問を抱く複雑な問題が存在します。

ここでは、実際に税務相談でよく寄せられる質問について、国税庁の見解や実務上の取り扱いを基に、具体的かつ実践的な回答を提供します。

これらの知識を正しく理解することで、適切な申告と税務リスクの回避が可能となります。

- 複数の海外FX業者を使っている場合の申告方法は?

-

複数の海外FX業者で取引している場合、すべての業者の損益を合算して申告する必要があります

個別に申告したり、利益が出た業者だけを選んで申告することは認められず、これは脱税行為に該当します。

- ボーナスやキャッシュバックも課税対象?

-

海外FX業者が提供するボーナスやキャッシュバックは、種類により税務上の扱いが異なります

海外FX業者が提供する豪華なボーナスやキャッシュバックは、海外FXの大きな魅力の一つです。

しかし、これらの特典も税務上は「経済的利益」として扱われ、場合によっては課税対象となります。

ボーナスの種類ごとに、税務上の取り扱いを詳しく解説します。

クレジットボーナス(出金不可)の場合:

多くの海外FX業者が提供するボーナスは、取引証拠金としてのみ使用でき、直接出金できない「クレジット」として付与されます。

このタイプのボーナスは、受け取った時点では課税されません。

しかし、このボーナスを使って得た利益は、すべて課税対象となります。

現金ボーナス(出金可能)の場合:

一部の業者では、条件を満たすと出金可能な現金ボーナスを提供しています。

この場合、ボーナスが出金可能になった時点で雑所得として課税対象となります。

- 仮想通貨FXの税金は海外FXと同じ?

-

仮想通貨FXと海外FXは、どちらも雑所得の総合課税として扱われる点では共通していますが、細かな税務処理には重要な違いがあります

最も重要な違いは、損益通算の範囲です。

- 海外FXの二重課税問題|外国税額控除で回避する方法

-

海外FX業者の所在国で源泉徴収される場合、外国税額控除により二重課税を回避できますが、実際に適用されるケースは限定的です。

例えば、「10ロット取引完了で5万円のボーナスが出金可能」という条件の場合、10ロット取引完了時(出金可能時)に5万円が雑所得として課税対象となります。

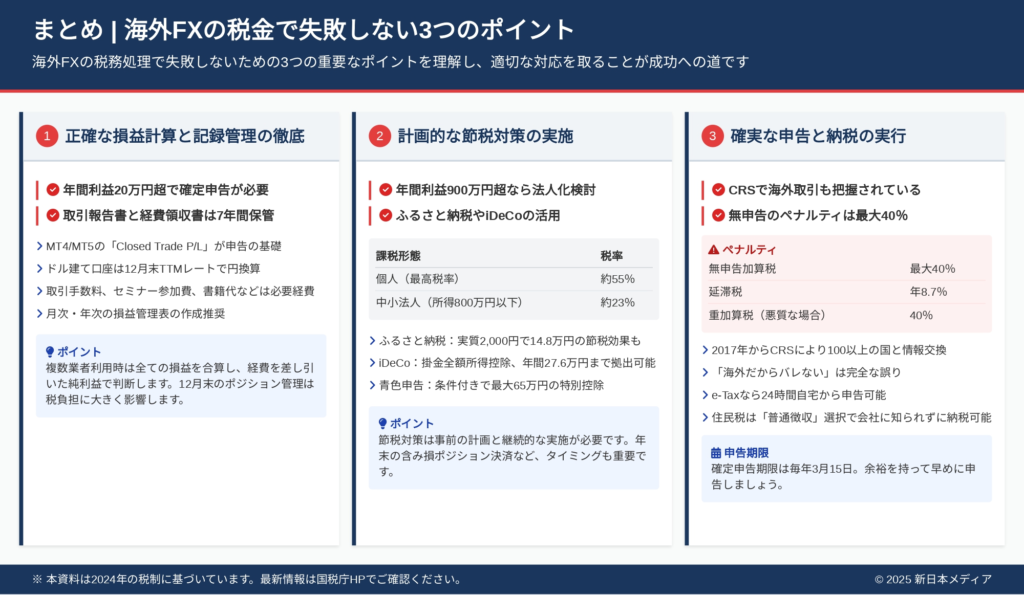

まとめ|海外FXの税金で失敗しない3つのポイント

海外FXの税金について、基本的な仕組みから具体的な申告方法、節税対策まで詳しく解説してきました。

総合課税による累進税率、損失繰越の不可、国際的な情報交換制度による税務署の把握など、海外FXには特有の税務上の特徴があります。

最後に、これまでの内容を踏まえて、海外FXの税務処理で失敗しないための3つの重要なポイントをまとめます。

- 年間利益20万円超で確定申告が必要

- 取引報告書と経費領収書は7年間保管

海外FXの税務処理において最も基本的かつ重要なのは、正確な損益計算と適切な記録管理です。

総合課税の雑所得として扱われる海外FXの利益は、給与所得と合算されて累進税率が適用されるため、正確な計算が不可欠です。

この20万円という基準は、すべての海外FX業者の損益を合算し、必要経費を差し引いた後の純利益で判断されます。

複数の業者を利用している場合は、利益が出た業者だけでなく、損失が出た業者も含めてすべての損益を正確に集計することが重要です。

📝 保管すべき重要書類

各海外FX業者から取得する年間取引報告書は、MT4/MT5のレポート機能で出力できます。

「Closed Trade P/L」の数値が年間の確定損益となり、これが申告の基礎となります。

ドル建て口座の場合は、12月末のTTMレートで円換算する必要があり、この換算レートも記録しておくことが重要です。

必要経費の領収書や明細書も7年間の保管義務があります。

- 取引手数料

- セミナー参加費

- 書籍代

- VPSサーバー代

- 通信費の一部

上記のようなFX取引に直接関連する費用はすべて経費として計上できます。

家賃や電気代を按分して計上する場合は、使用割合の根拠を明確に説明できるようにしておくことが大切ですよ!

税務調査では、これらの経費の妥当性について詳しく質問される可能性があるため、取引履歴と経費の関連性を示す資料を整理しておくことが大切です。

これにより、年末にかけての取引戦略を調整し、税負担を考慮した利益確定のタイミングを計ることができます。

特に、12月末のポジション管理は重要で、含み益のあるポジションを年内に決済するか翌年に持ち越すかで、その年の税負担が大きく変わります。

- 年間利益900万円超なら法人化検討

- ふるさと納税やiDeCoの活用

海外FXの税負担は、適切な節税対策により大幅に軽減することができます。

ただし、これらの対策は事前の計画と継続的な実施が必要であり、確定申告直前になってから慌てて対策しても効果は限定的です。

| 課税形態 | 税率 |

|---|---|

| 個人(最高税率) | 55% |

| 中小法人(所得800万円以下) | 約23% |

さらに、損失の繰越期間が3年から10年に延長され、役員報酬による所得分散、退職金制度の活用など、様々な節税スキームが可能となります。

法人設立費用や毎年の維持コスト(法人住民税、税理士費用など)も考慮して、総合的に判断することが大切です!

法人化するほどの規模でない場合でも、活用できる節税対策は多数あります。

📝 ふるさと納税の活用例

給与収入600万円に海外FX利益300万円を加えた合計900万円の場合、約15万円のふるさと納税が可能です。

実質2,000円で14.8万円分の節税効果と返礼品を得ることができます。

iDeCo(個人型確定拠出年金)も強力な節税ツールです。

掛金が全額所得控除となるため、所得税率が高い海外FXトレーダーほど節税効果が大きくなります。

会社員なら年間27.6万円まで拠出可能で、所得税率33%の方なら年間約11.86万円の節税効果があります。

青色申告特別控除の活用も検討に値します。

FX取引が事業所得として認められれば、最大65万円の特別控除を受けることができます。

税務署の判断基準は厳しいため、事前に税理士に相談することをお勧めします。

年末の損益調整も重要!含み損のあるポジションを決済して、その年の課税所得を減らすことも可能ですよ。

海外FXで損失が出ている年に、他の雑所得(仮想通貨の売却益、アフィリエイト収入など)がある場合は、同じ年に実現させることで損益通算の効果を最大化できます。

- CRSで海外取引も把握されている

- 無申告のペナルティは最大40%

最後に、そして最も重要なのは、確実に申告と納税を行うことです。

2017年から実施されているCRS(共通報告基準)により、100以上の国・地域と金融口座情報が自動的に交換されています。

日本は2023年に約338万件の情報を受領し、これにより多額の申告漏れが発見されています。

主要な海外FX業者が拠点を置くキプロス、セーシェル、バヌアツなどもすべて情報交換の対象となっており、取引情報は日本の税務当局に報告されています。

📝 税務署が把握する情報源

- 100万円を超える海外送金の報告

- クレジットカードでの入金記録

- SNSでの投稿

- 第三者からの情報提供

税務署は過去7年分まで遡って調査する権限を持っており、海外取引については期限がさらに延長される場合もあります。

| ペナルティの種類 | 税率 |

|---|---|

| 無申告加算税 | 最大40%(過去に違反歴がある場合) |

| 延滞税 | 年8.7% |

| 重加算税(悪質な場合) | 40% |

300万円の税金を2年間無申告だった場合、ペナルティを含めると500万円以上の支払いが必要になることもあります。

適切に申告すれば、会社に知られることなく納税することも可能ですよ!住民税の「普通徴収」を選択すればOKです。

確定申告書で住民税の徴収方法として「自分で納付(普通徴収)」を選択すれば、海外FX所得に係る住民税は会社を通さず、自宅に直接納付書が送られます。

マイナンバー制度により会社にバレることもありません。

取引報告書や経費の領収書を整理

e-Taxで申告書の作成を進める

期限の3月15日より前に余裕を持って申告

納税方法も多様化しており、振替納税なら4月下旬の自動引き落としで資金繰りに余裕ができます。

クレジットカード納付やQRコードによるコンビニ納付も可能で、自分に合った方法を選択できます。

正確な記録管理、計画的な節税対策、そして確実な申告と納税。

この3つのポイントを押さえることで、税務リスクを回避しながら、海外FXの取引を継続することができます。

税金は利益を上げた証でもあります。適切に納税して、堂々と投資活動を続けていきましょう!

本記事で解説した内容は、2024年の税制に基づいています。

税制は毎年改正される可能性があるため、最新の情報を国税庁のホームページなどで確認することをお勧めします。

正しい知識と適切な対応により、海外FXでの成功を税務面からもサポートしていきましょう。

コメント